2023年6月30日の外国為替市場で、円相場が一時1ドル145円まで値上がりしました。

145円台になったのは、約7ヵ月ぶりです。

円安に推移している中、いわゆる「ロスジェネ世代(就職氷河期世代)」とされる50歳代は、どの金融資産にどれくらい資産を回しているのでしょうか。

今回は、50歳代のおひとりさまの貯蓄実態について解説します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

金融広報中央委員会は「家計の金融行動に関する世論調査」で、単身世帯の貯蓄額を各年代別に調査しています。

50歳代の金融資産を、保有額別で確認していきましょう。

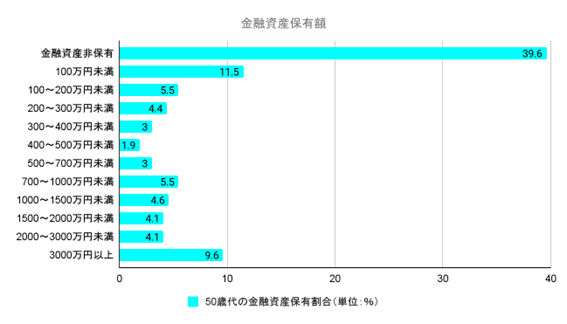

50歳代おひとりさまの貯蓄額「中央値」は53万円

貯蓄額をみると、平均額は1048万円、中央値は53万円となりました。

保有額別に割合を見ると、【グラフ1】の通りです。

【グラフ1】

2000万円以上の貯蓄がある単身世帯が8.2%だった一方、金融資産を保有していない人も39.6%と、およそ10人に4人が貯蓄していない結果となりました。

以上から、50歳代の単身世帯は、資産を保有している人とそうでない人に分かれているといえます。

では、50歳代が保有している金融資産を種類別に見ていきましょう。

50歳代おひとりさまの保有資産

単身世帯の金融資産を保有割合で見ると、50歳代の単身世帯は「預貯金」が94%となっています。

各資産別に保有割合をみると、【グラフ2】の通りです。

【グラフ2】

最も保有額の多かった「預貯金」に次いで「積立型保険商品」「個人年金保険」が続きます。

単身世帯ではありますが、保険を保有する割合が株式や投資信託に比べると高くなっています。

50歳代以降は、現状の資産をできるだけ目減りさせないように、安定資産の1つとして保険を保有する割合が増えたと考えられるでしょう。

単身世帯の貯蓄や金融資産の保有割合を確認しましたが、生活費や支出をする項目といった家計に関するデータを解説します。

おひとりさまの生活実態とは?

総務省が2023年2月7日に発表した「家計調査(家計収支編)」によると、65歳以上の単身世帯における消費支出は、14万9208円でした。

厚生労働省が2022年12月に発表した「令和3年度厚生年金保険・国民年金事業の概況」によると、厚生年金の年金月額の平均は14万5665円です。

また、国民年金の月額は平均で5万6479円となっています。

年金の受給実態から見てもわかる通り、年金だけで生活をやりくりするのは難しいといえるでしょう。

では、老後の生活を見据えて、50歳代のおひとりさまがどのような対策をするべきなのか、解説します。

おひとりさまの老後対策

50歳代のおひとりさまが老後対策をする場合、次の3つは最低限、意識しておきましょう。

・ 保有資産の分割

・ 年金の受給時期を調整

・ 固定費の見直しと取り崩す資産の把握それぞれのポイントについて解説します。

1.保有資産の分割

今ある預貯金や資産を、外国通貨や外国建ての資産に分割して保有することを検討しましょう。

冒頭にも述べた通り、日本円は物価高の影響を受け、円安に推移する傾向にあります。

つまり、円の資産価値が目減りするリスクがあるため、他の通貨で購入できる資産を増やしておけば、リスクを分散させられるでしょう。

円以外の資産や通貨を保有して、リスクを分散させることを検討してみましょう。

2.年金の受給時期を調整

公的年金は、一般的に65歳から受け取りますが、年金の受給を繰上げ、または繰下げて受け取ることができます。

繰上げ受給:65歳より前のタイミングで受給。年金額は65歳の受給時に比べ減少する

繰下げ受給:65歳より後のタイミングで受給。年金額は65歳の受給時に比べ増加する65歳の時点で、年金をあてにする必要がないほど金融資産に余裕があれば、あえて年金を受け取らず、受け取り時期を繰下げて年金額を増やす手もあります。

家計の資産と負債の状況を見て、年金に頼る必要がなければ、年金の繰下げ受給も検討してください。

3.固定費の見直しと取り崩す資産の把握

次に、家計の支出項目の中で固定費を見直すのも大切です。固定費は、光熱費や通信費をはじめ、保険料やサブスク代などがあります。

また、保有している金融資産を「いつから」「いくら」取り崩すかも検討していきましょう。

金融資産2000万円を65歳から30年にわたって取り崩す場合、年間で利用できる資産額は約66万円です。

月々にすると約5万円を取り崩せる計算になります。

保有資産を取り崩す計画をたてておけば、老後の生活で資産が寿命よりも前に尽きる心配はありません。

50歳代は老後の準備ができる最後のステージ

50歳代は、老後の準備ができる最後の段階となります。

老後の生活で使うべき金融資産が不足しているのか、負債が多くて生活面が圧迫される可能性があるのか、状況をしっかりと把握しておくことが重要でしょう。

特におひとりさまは、老後の生活で頼れる身内が限られる可能性が高いです。

そのため、自分の生活を自身で設計できるようにしておきましょう。