内閣府が2025年4月9日に発表した3月の「消費動向調査」において、消費者態度指数は前月から0.7ポイント低下し、2年ぶりの低い水準となったことがわかりました。

内訳は、「収入の増え方」が0.7 ポイント低下して38.8、「暮らし向き」が0.6 ポイント低下して30.9となりました。収入の増え方や暮らし向きは悪化すると捉えている人が多いことが分かります。

収入の限られた世帯にとっては家計への負担がより深刻です。

こうした状況のなか、毎日の生活を回すだけで精一杯と感じている方も少なくないのではないでしょうか。特におひとりさまの場合、自分ひとりで将来の生活をまかなうことを考えると、将来への不安が増してしまうこともあるかもしれません。

今回は、65歳以上のおひとりさまがどのような暮らしをしているのかを、収支・貯蓄・年金額のデータから明らかにしていきましょう。

物価高が続く時代に、おひとりさまが安心して老後を迎えるために考えておきたいポイントについて考えるきっかけにしていただければと思います。

1.【おひとりさまのリアル】65歳以上の無職世帯「ひと月の家計収支」食費や光熱費はいくら?

2025年3月11日、総務省統計局は「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」を公表しました。

ここから、65歳以上の単身無職世帯のひと月の家計収支データをのぞいてみましょう。

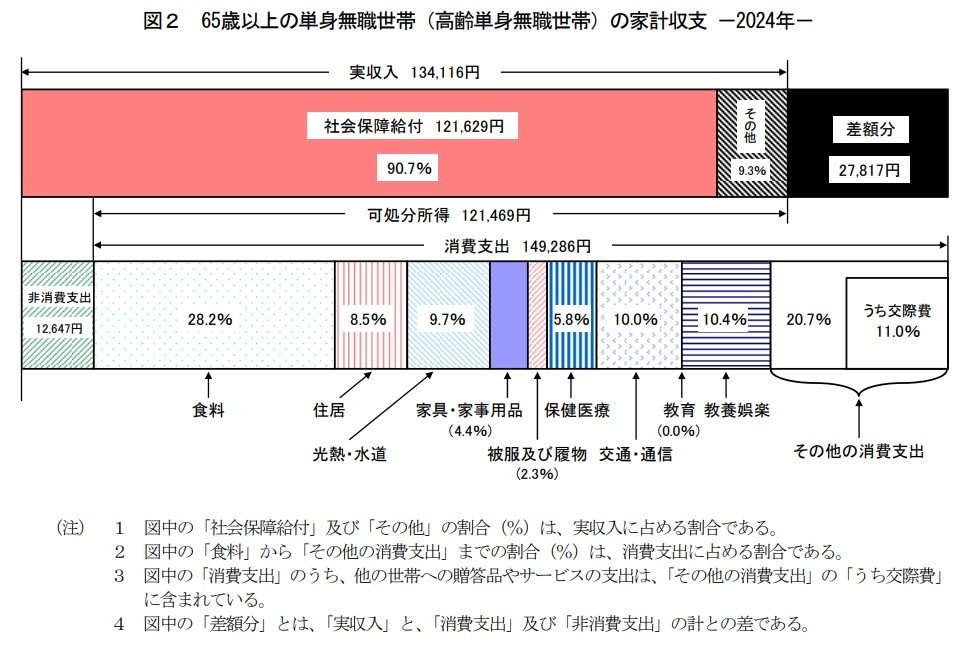

65歳以上《単身》無職世帯ひと月の家計収支

毎月の実収入:13万4116円

■うち社会保障給付(主に年金)12万1629円

毎月の支出:16万1933円

■うち消費支出:14万9286円

食料:4万2085円

住居:1万2693円

光熱・水道:1万4490円

家具・家事用品:6596円

被服及び履物:3385円

保健医療:8640円

交通・通信:1万4935円

教育:15円

教養娯楽:1万5492円

その他の消費支出:3万0956円

諸雑費:1万3409円

交際費:1万6460円

仕送り金:1059円

■うち非消費支出:1万2647円

直接税:6585円

社会保険料:6001円

65歳以上《単身》無職世帯の家計は…

ひと月の赤字:2万7817円

エンゲル係数(消費支出に占める食料費の割合):28.2%

平均消費性向(可処分所得に対する消費支出の割合):122.9%

この単身世帯の場合、支出の合計は16万1933円。そのうち社会保険料や税などの「非消費支出」が1万2647円、消費支出が14万9286円です。

一方で、ひと月の収入は13万4116円で、その約9割(12万1629円)を主に公的年金が占めます。なおエンゲル係数は28.2%、平均消費性向は122.9%となりました。結果として、毎月2万7817円の赤字となっています。

1.1 65歳以上「家計収支データ」の意外な盲点

上記で紹介した家計調査には、いくつか留意すべき点があります。

まず、支出の内訳に「介護費用」がない点。そして、高齢者世帯は持ち家率が高いことから住居費も1万円台と低めとなっている点です。

健康状態や住まいの状態などに応じて、上乗せの出費を想定しながら備えておく必要もあるでしょう。

また「非消費支出」にある通り、老後も税金や社会保険料の支払いは続きます。これらが年金からの天引きとなることが多い点も知っておきたいポイントの一つと言えるでしょう。

65歳以降の無職世帯が赤字をカバーする方法としては、貯蓄の取り崩し、不労所得などで不足分をカバーしていくと考えられます。ただしいずれも世帯差・個人差があるため、老後の家計に必ず組み込める世帯ばかりではありません。

そこで次では、より確実な老後の収入源となる、老齢年金について見ていきます。

2.【おひとりさまの公的年金】国民年金・厚生年金は男女別でいくらか(2025年度の例)

ここからは、老後の暮らしを支えるメインの柱となる「公的年金」について触れていきます。

現役時代の年金加入状況により、老後の受給額は人それぞれです。さらに、年金額は物価や現役世代の賃金を踏まえ、年度ごとに改定がおこなわれます。

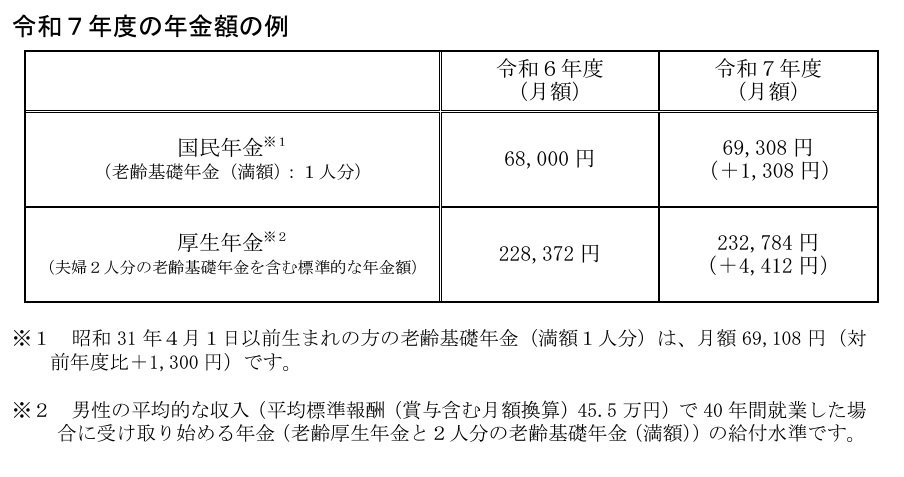

2025年度の年金額は前年度より1.9%の引き上げとなり、厚生労働省は以下の年金例を公表しています。

2025年度の年金額の例

2.1 【2025年度】国民年金と厚生年金の年金額例

国民年金(老齢基礎年金(満額)):6万9308円(+1308円)

厚生年金:23万2784円(夫婦2人分)(+4412円)

※昭和31年4月1日以前生まれの方の老齢基礎年金の満額は月額6万9108円(対前年度比+1300円)

※厚生年金は「男性の平均的な収入(平均標準報酬(賞与含む月額換算)45万5000円)」で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準

国民年金の年金保険料は全員一律ですが、厚生年金は会社員や公務員などが加入し、収入に応じた保険料を納めるため個人差があらわれやすくなります。

今回の厚生労働省の資料では、多様なライフコースに応じた年金額例も紹介されています。働き方や生き方が多様化するいま、「自分の場合はどうか?」と目安を知りたい方もいるでしょう。

多様なライフコースに応じた年金額

厚生労働省の公表をもとに、厚生年金中心で働いた男性と女性それぞれのひとり分の2025年度の年金額例をみてみましょう。

2.2 厚生年金期間中心の男性:年3万8808円増額

年金月額:17万3457円(+3234円)

平均厚生年金期間:39.8年

平均収入:50万9000円

基礎年金:6万8671円

厚生年金:10万4786円

※平均年収は賞与含む月額換算。

男性の場合、厚生年金の加入期間は40年近くで平均的な年収が50万9000円の場合、年金月額は17万3457円となり、2025年度は年約3万9000円の増額でした。

2.3 厚生年金期間中心の女性:年2万9556円増額

年金月額:13万2117円(+2463円)

平均厚生年金期間:33.4年

平均収入:35万6000円

基礎年金:7万566円

厚生年金:6万1551円

※平均年収は賞与含む月額換算。

女性は厚生年金の加入期間が約33年、平均収入が35万6000円の場合、年金月額は13万2177円で、年約3万円の増額でした。

男女で見ると、加入期間と収入でも約4万円の月額差がみられました。このように実際には個人の加入期間や収入に応じるものですから、事前の年金受給予定額の確認が大切です。

3.【おひとりさまの貯蓄額】平均と中央値は年代別にいくら?

老後の生活費の赤字をカバーしたり、旅行やレジャーの「おたのしみ支出」、さらには医療費や介護費用が必要となったときに頼りとなるのは、やはり貯蓄です。では、単身世帯にはどのくらい貯蓄があるのでしょうか。

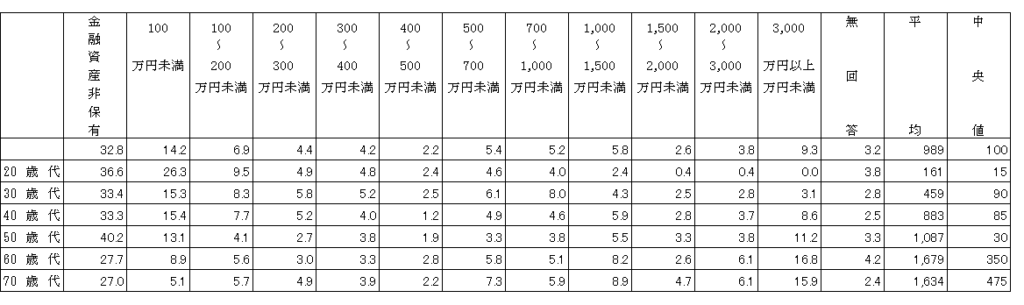

金融経済教育推進機構(J-FREC)「家計の金融行動に関する世論調査[単身世帯調査](2024年)」より、年代別の単身世帯の貯蓄(金融資産を保有していない世帯を含む)を確認します。

※貯蓄額には、日常的な出し入れ・引落しに備えている普通預金残高は含まれません。

おひとりさまの貯蓄額

3.1 【20~70歳代・ひとり世帯】貯蓄額の平均・中央値

20歳代:161万円・15万円

30歳代:459万円・90万円

40歳代:883万円・85万円

50歳代:1087万円・30万円

60歳代:1679万円・350万円

70歳代:1634万円・475万円

60歳代・70歳代の平均は1600万円台ですが、より実態に近い中央値に目を向けると、それぞれ350万円・475万円と大幅に下がります。

60歳代以降の貯蓄額は、リタイア後の年金生活の安心感に繋がる大切なものです。定年退職金や相続などでいっきに貯蓄が引き上がるケースもありますが、いずれも確実に老後のマネープランに組み込める人ばかりではないでしょう。

働き盛りの現役時代から、コツコツと資産づくりを進めていくことが大切です。また、資産運用や公的年金に関する知識も深めておけると良いでしょう。

4.ひと月の受給金額を調整したいなら…繰下げ受給・繰上げ受給を知っていますか?

リタイヤ後の暮らしを支える柱となる老齢年金の受取り開始は、原則65歳からです。ただし「繰下げ受給」「繰上げ受給」の制度を使うことで、「60歳~75歳」の間で、1カ月単位でずらすことができます。

4.1 繰下げ受給:年金額が増える

繰下げ増額率早見表

繰下げ受給は、老齢年金を遅く受け取り始める代わりに、遅らせた月数に応じて受給額が増える制度です。

繰下げ受給の増額率=65歳に達した月から繰下げ申出月の前月までの月数×0.7%(最大84%)

(例1)1年間繰り下げた場合・・・0.7%×12カ月=8.4%増

(例2)70歳まで繰り下げた場合・・・0.7%×60カ月=42%増

(例3)75歳まで繰り下げた場合…0.7%×120カ月=84%増

老齢基礎年金・老齢厚生年金どちらか一方のみ繰下げすることも可能です。また、増額率は生涯続きます。

繰下げ受給のメリットは、受給額が増えること。ただし、繰下げ待機中の資金繰りや健康状態を考慮しながら、慎重な判断が必要となるでしょう。

また、年金生活者支援給付金、医療保険・介護保険等の自己負担や保険料、税金に影響する点には注意が必要です。

※昭和27年4月1日以前生まれの方(または平成29年3月31日以前に老齢基礎(厚生)年金を受け取る権利が発生している方)は、繰下げの上限年齢が70歳(権利が発生してから5年後)までとなりますので、増額率は最大で42%となります。

4.2 繰上げ受給:年金額が減る

繰上げ減額率早見表

繰上げ受給は、本来の65歳よりも前に年金を受取り始める代わりに、前倒しした月数に応じて受給額が減らされる制度です。

減額率=繰上げ請求月から65歳に達する日の前月までの月数×0.4%(最大24%)

(例1)64歳から受け取った場合・・・0.4%×12ヵ月=4.8%減

(例2)60歳から受け取った場合・・・0.4%×60ヵ月=24.0%減

繰上げ受給のメリットは、年金を早く受給できる点です。原則として老齢基礎年金と老齢厚生年金は同時に繰上げ請求をする必要があります。

60歳で定年退職したものの、65歳までの生活が苦しい場合は、選択肢の一つとして検討されてもよいでしょう。

ただし、繰上げ請求を一度おこなうと取り消しができない、減額された年金額は65歳以降も一生変わらない、国民年金の任意加入や保険料の追納ができなくなる、などのデメリットについても理解しておく必要があるでしょう。

※1 老齢基礎年金の繰上げには「全部繰上げ」と「一部繰上げ」があり、特別支給の老齢厚生年金の受給開始年齢の特例に該当しない場合は、全部繰上げとなります。

※2 昭和37年4月1日以前生まれの方の減額率は、0.5%(最大30%)となります。

※3 年齢の計算は「年齢計算に関する法律」に基づいて行われ、65歳に達した日は、65歳の誕生日の前日になります。

(例)4月1日生まれの方が65歳に達した日は、誕生日の前日の3月31日となります。

※4 特別支給の老齢厚生年金を受給できる方の老齢厚生年金の減額率は、特別支給の老齢厚生年金の受給開始年齢に達する日の前月までの月数で計算します。

5.まとめ

65歳以上のおひとりさま世帯のリアルな生活を見ていきました。

ひと月の収支を見ると、赤字になっていることに驚いた人もいるのではないでしょうか。

65歳以降の無職世帯が赤字をカバーする方法としては、貯蓄の取り崩し、不労所得などで不足分をカバーしていくと考えられます。ただしいずれも世帯差・個人差があるため、老後の家計に必ず組み込める世帯ばかりではありません。

今から老後生活までに時間がある現役世代のうちに、取り崩すもととなる貯蓄を少しでも増やしておくことが重要となるでしょう。

資産形成の基本は、長期投資・積立投資・分散投資、と言われています。

長期投資の効果を少しでも得るためには、早いスタートが重要となりますが、個人個人によって投資に対する考え方も異なります。

自分のスタンスを明確にしたうえで、資産形成について前向きに考えてみてはいかがでしょうか。

<LIMO>

【単身シニア世帯】65歳以上おひとりさまの「1カ月の収支」はどのくらい?20~70代単身世帯の貯蓄額もチェック