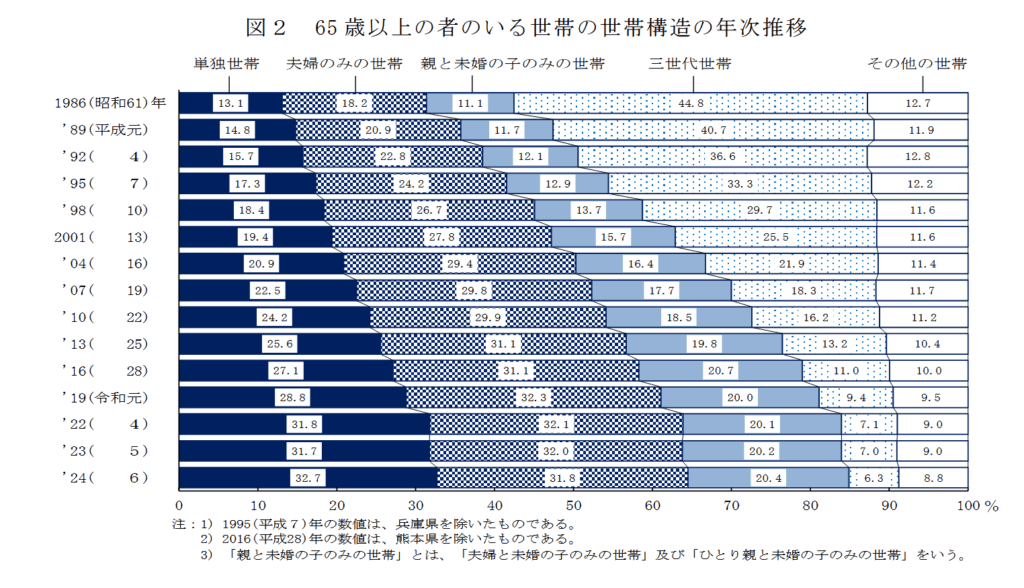

7月4日に公表された厚生労働省「2024(令和6)年 国民生活基礎調査の概況」によれば、65歳以上の者のいる世帯の世帯構造について、単身世帯は32.7%となっており、1986年以降は基本的に年々増加しています。

増える高齢者のおひとりさま世帯。生き方が多様化している今、意識して備えたいのが「老後のお金」です。

今回はリタイアする人が大多数となる70歳代について、その平均貯蓄額や厚生年金と国民年金の平均月額といった生活の柱のお金事情をみていきましょう。

1.増える「高齢者のおひとりさま世帯」65歳以上がいる世帯で最多へ

まずは厚生労働省「2024(令和6)年 国民生活基礎調査の概況」より、65歳以上がいる世帯の世帯構造をみてみましょう。

高齢者のひとり世帯数

1.1 65歳以上がいる世帯の世帯構造

単身世帯:32.7%

夫婦のみ世帯:31.8%

親と未婚の子のみの世帯:20.4%

三世代世帯:6.3%

その他の世帯:8.8%2024年より、最も多いのが「単身世帯」となりました。次に夫婦のみ世帯、そして親と未婚の子のみの世帯の順となっています。

多様な生き方が広がる現代においては、単身世帯が増加する傾向は続くとも考えられるでしょう。

2.70歳代「おひとりさまの平均貯蓄額」はいくらか?中央値も

では、70歳代単身世帯の貯蓄額について、金融経済教育推進機構の「家計の金融行動に関する世論調査 2024年」をもとに見ていきましょう。

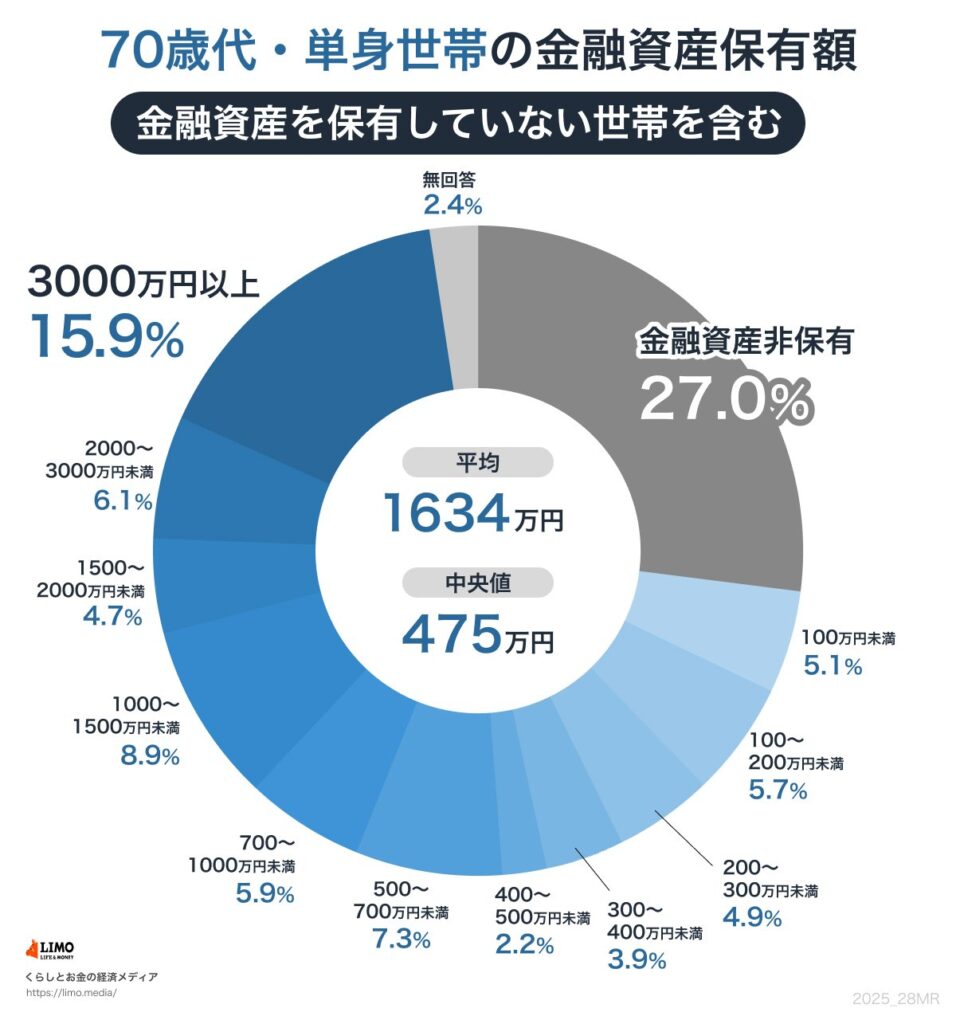

70歳代・単身世帯の金融資産保有額(金融資産非保有世帯含む)

2.1 70歳代おひとりさまの貯蓄額(平均・中央値)

平均値:1634万円

中央値:475万円平均は1500万円を超えまとまった貯蓄がある印象ですが、中央値となると500万円を下回ります。人生100年時代、かつリタイア後となると心もとない印象があるでしょう。

金額帯ごとの割合も確認します。

2.2 70歳代おひとりさまの貯蓄額

金融資産非保有:27.0%

100万円未満:5.1%

100~200万円未満:5.7%

200~300万円未満:4.9%

300~400万円未満:3.9%

400~500万円未満:2.2%

500~700万円未満:7.3%

700~1000万円未満:5.9%

1000~1500万円未満:8.9%

1500~2000万円未満:4.7%

2000~3000万円未満:6.1%

3000万円以上:15.9%

無回答:2.4%

貯蓄ゼロはおよそ4人に1人。貯蓄1000万円以下を合計すると62%と半数を超えます。現代シニアでも老後にまとまった貯蓄をするのは簡単ではない印象です。物価高の今、早くから備えておきたいでしょう。

3.【年金】厚生年金と国民年金の平均受給額はいくら?

老後の生活の柱は公的年金です。厚生労働省年金局の「令和5年度 厚生年金保険・国民年金事業の概況」を参考に、厚生年金と国民年金の平均月額を確認しましょう。

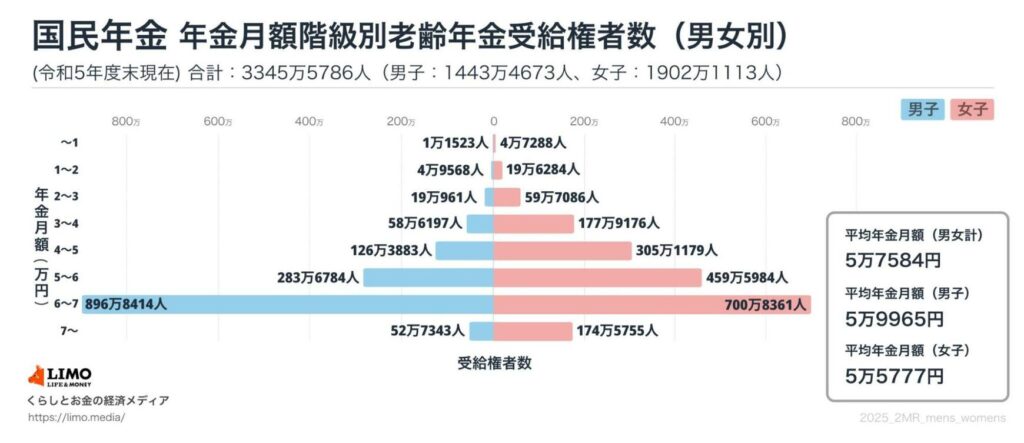

厚生年金・平均年金月額

3.1 厚生年金の平均受給額

平均年金月額(全体):14万6429円

平均年金月額(男性):16万6606円

平均年金月額(女性):10万7200円

※国民年金の金額を含む厚生年金は1階部分の国民年金に上乗せして、会社員や公務員などが加入します。厚生年金であっても、平均は男性で約16万円、女性は約10万円となりました。賃貸にお住まいの方などは年金だけでは生活費が不足する方もいるでしょう。

国民年金・平均年金月額

3.2 国民年金の平均受給額

平均年金月額(全体):5万7584円

平均年金月額(男性):5万9965円

平均年金月額(女性):5万5777円

国民年金の場合、いずれも5万円台が平均です。国民年金のみで生活するのは難しいところ。国民年金基金もしくは付加年金(併用は不可)で備えたり、iDeCoや個人年金保険など私的年金で備えることを考えたいところです。

4.還暦以降の人生の不安は「健康とお金」

70歳代のお金事情についてか確認しましたが、老後に不安に思うことについて、PGF生命「2025年の還暦人に関する調査」よりみていきましょう。

同調査では還暦以降(60歳以降)の人生で不安に思うことを全回答者(2000名)に聞いたところ、以下の通りでした。

4.1 還暦以降(60歳以降)の人生で不安に思うこと

1位「身体能力の低下(体の病気や寝たきりなど)」(48.5%)

2位「収入の減少(60歳以降の雇用形態の変更など)」(35.8%)

3位「物価上昇」(34.4%)

4位「自分の介護」(34.1%)

5位「判断能力の低下(認知症等脳の病気や車の運転など)」(32.8%)健康面やお金に関する不安を抱えている人が多いとわかりますね。

同調査では、人生100年時代への備えとして行っていることとして以下となっていました。

4.2 人生100年時代への備えとして行っていること

1位「健康診断の受診」(32.2%)

2位「体力づくり」(31.5%)

3位「貯蓄」(30.8%)

4位「食生活の見直し」(18.4%)

5位「資産運用(新NISA)」(17.0%)こちらに関しても健康とお金の対策をしているとわかります。

おひとりさまは一人で生活していくことになりますから、上記のようなお金と健康の対策は早くから考えておきたいところです。

もう少しでお盆となり、長期休暇で普段より時間ができるという方もいると思います。時間のあるときに老後資金対策について情報収集をしてみてくださいね。