本シリーズでは総務省の家計消費単身モニター調査をもとに、単身世帯の毎月の平均支出額を紹介しています。

今回は2024年5月10日に発表された2024年3月のデータをもとに、55~59歳の単身女性(勤労者世帯)の方の保健医療費の平均データを紹介します。

55~59歳の単身女性(勤労者世帯)の各収支項目の平均支出額や全世帯のおひとりさまの消費支出平均額をまとめた一覧表もありますのであわせてご確認ください。

1.55~59歳の単身女性の保健医療費は月9443円【2024年5月10日最新結果】

最新の家計消費単身モニター調査(2024年5月10日発表)によると、55~59歳の単身女性の保健医療費の平均額は月9443円となっています(2024年3月時点)。

本支出額について性別で比較すると、女性の方は男性(7999円)よりも多い傾向にあります。

2.55~59歳の単身女性の月の消費支出は16万6840円【2024年5月10日最新結果】

55~59歳の単身女性(勤労者世帯)の方の、その他の主な出費についても見ていきましょう(月額)。

食料:3万9267円

住居:3万711円

光熱・水道:1万3192円

家具・家事用品:5337円

被服及び履物:4565円

保健医療:9443円

交通・通信:2万1910円

教育:0円

教養娯楽:1万4870円

その他の消費支出:2万7544円

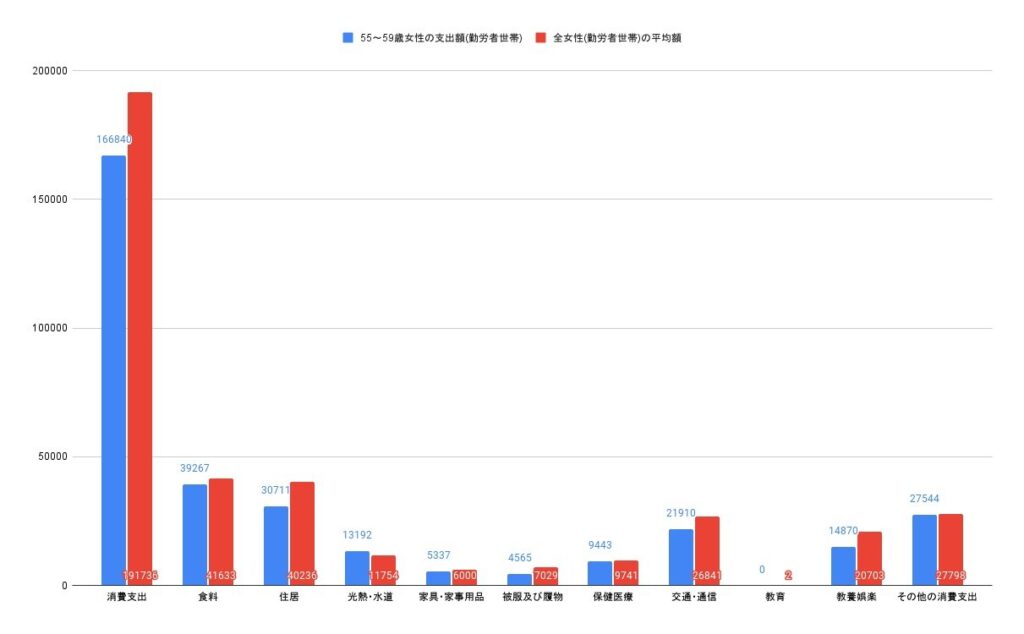

55~59歳の単身女性(勤労者世帯)の、月の消費支出の平均は月16万6840円です。3.全年代の単身女性の月の消費支出は19万1736円【2024年5月10日最新結果】

また、その他の年齢を含めた単身女性(勤労者世帯)の方の消費支出内訳は以下の通りです。

食料:4万1633円

住居:4万236円

光熱・水道:1万1754円

家具・家事用品:6000円

被服及び履物:7029円

保健医療:9741円

交通・通信:2万6841円

教育:2円

教養娯楽:2万703円

その他の消費支出:2万7798円

その他の年齢を含めた単身女性(勤労者世帯)の方の、月の消費支出の平均は19万1736円です。55~59歳の単身女性(勤労者世帯)の方は、その他の年齢を含めた単身女性(勤労者世帯)の方の平均額よりも低い結果となっています。

また、保健医療費が消費支出に占める割合は5.66%です。

詳細を見ると、55~59歳の単身女性の方は平均と比較して「光熱・水道」や「教育」に多くお金をかけています。

逆に「住居」や「教養娯楽」の出費は平均と比較して少額に抑えられていると言えるでしょう。

55~59歳の単身女性の方は、「光熱・水道」や「教育」の出費に注意しましょう。

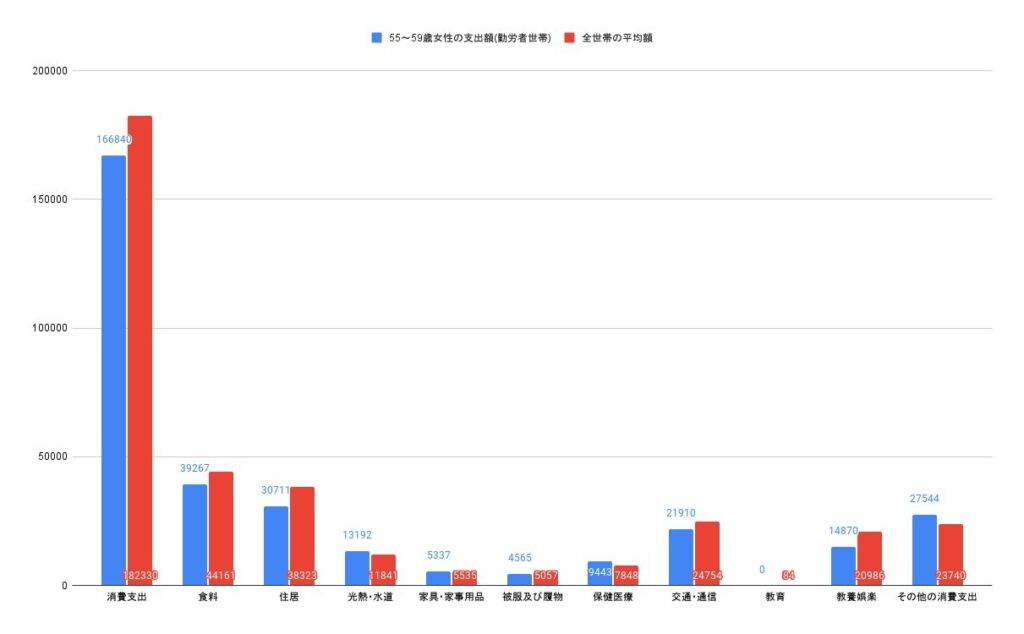

4.全世帯(単身)の消費支出とその内訳の平均額

消費支出:18万2330円

食料:4万4161円

住居:3万8323円

光熱・水道:1万1841円

家具・家事用品:5535円

被服及び履物:5057円

保健医療:7848円

交通・通信:2万4754円

教育:84円

教養娯楽:2万986円

その他の消費支出:2万3740円5.ここまでの内容をグラフでパパッと振り返り

55~59歳単身女性(勤労者世帯)とその他の年齢を含む単身女性(勤労者世帯)の消費支出比較グラフ(円)

55~59歳女性(勤労者世帯)と全世帯平均の消費支出比較グラフ(円)

6.毎月の生活費が赤字。収支状況を改善するには

お金を使いすぎて家計の赤字をなかなか改善できない、貯金が減るばかりでお金が貯められないという方は、これからお話する方法で家計管理を考えてみることをおすすめします。

6.1 家計管理STEP1:収入と支出を把握しよう

まずは収入の把握から。手取り収入とは会社員の場合、給与から税金(所得税・住民税)と社会保険料(雇用保険・健康保険・厚生年金保険など)を差し引いた後の金額です。

貯蓄や支出の基準になりますのできちんと把握しておきましょう。

次に支出の把握です。支出を把握することでお金の使い方を適切に見直すことができます。

家計簿をつけるなどすることで、支出を把握・分析しましょう。

支出は大きく「固定費(毎月一定額必要な費用)」と「変動費(月によって替わる費用)」に分けることができます。

固定費、変動費の具体的な支出は以下をご参照ください。

固定費…住居費(住宅ローン・家賃)、保険料、通信費(スマホ代)、サブスク代、光熱水費(電気・水道・ガス)など

変動費…食費、日用品費、医療費、被服費、趣味やレジャー費用、交際費など6.2 家計管理STEP2:支出の見直しのコツをおさえて実行

固定費と変動費、まずは固定費のほうから支出の削減に取り組むことをおすすめします。

毎月一定額必要な費用を見直すことで節約効果を継続できます。

ライフステージや状況に応じた保険契約の見直しをはじめ、家賃が高い場合は引っ越し、携帯代が負担になっているのであれば格安スマホに乗り換えるなどの対策を検討してみましょう。

変動費の削減に関しては、ニーズ(必要な物)とウォンツ(欲しい物)を区別して、ウォンツの支出を抑えることを意識してみると良いでしょう。

またお金を貯めるためには、収入の中からあらかじめ貯金(貯蓄)する分を引いておき、残った金額の範囲内で生活する習慣を身につけることも大切です。

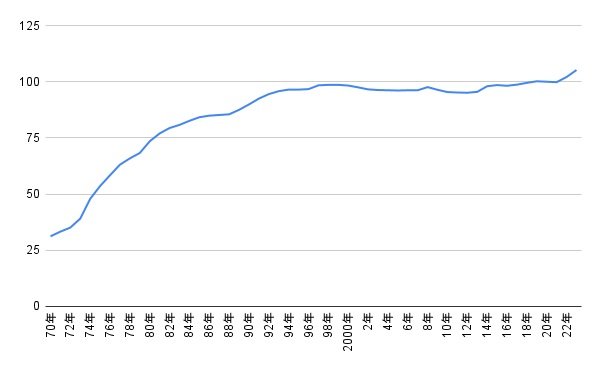

7.インフレが続く今だからこそ毎月の支出額のチェックが大事

近年はインフレによる物価上昇が続いています。

そんな今だからこそ日々家計簿をつけてチェックすることが重要です。

消費者物価指数(生鮮食品を除く総合)※2020年=100

水道、電気代の節約をはじめ、食料、日用品の購入にネットショッピングを利用するなどの細かな節約を心がけるようにしましょう。

8.減らす節約だけでなく増やす投資も重要

お金を貯める方法は節約だけではありません。

株や投資信託などに投資することで資産形成をはかることも重要です。

たとえば、100万円を投資して年5%のリターンが得られれば、年間の収入は約5万円となります。

最近では口座開設から取引までオンラインで完結するネット証券も充実しているので、忙しい社会人でも取り組みやすいでしょう。

また、近年ではNISAなどの非課税制度も充実しています。

投資を始めるのであれば、ぜひ活用を検討してみてください。

株式や投資信託以外にもさまざまなお金の増やし方があります。

以下に主な金融商品の特長をまとめてみました。

預貯金:銀行や郵便局などにお金を預ける

安全性◎ 収益性△ 流動性◎

株式:会社が事業資金を集めるために発行する有価証券

安全性△ 収益性◎ 流動性◯

債券:発行体がお金を借りるために発行する有価証券

安全性◯ 収益性◯ 流動性△

投資信託:多くの投資家から集めたお金を様々な資産で運用する仕組みの商品

安全性△~◯ 収益性◯~◎ 流動性◯誰でもはじめは投資初心者です。

まずは投資のイロハを解説した記事を読むなどして、基礎知識を身につけることから始めてみてはいかがでしょうか?

<LIMO>

【おひとりさまの平均生活費一覧表付き】健康不安と経済不安に悩む56歳一人暮らし女性「健康にお金をかけようと思いつつ渋ってしまう。みんないくらかけていますか?」