誰とも同居しない「おひとりさま」が増加傾向にあるようです。

内閣府「令和4年版 少子化社会対策白書」によると、2020年時点の50歳時の未婚割合(45~49 歳の未婚率と 50~54 歳の未婚率の平均)は、「男性28.3%」「女性17.8%」でした。男性の未婚割合は女性より10%も多いですね。

50歳時の未婚割合が上昇傾向にあることを鑑みると、老後を「おひとりさま」で迎える人は今後も増えていくと予想されます。

今回は、おひとりさま男性が老後に向けて知っておきたい公的年金の平均月額や、平均的な生活費についてデータを確認していきます。ご自身の年金額がだいたいどれくらいになるのか、「見込額」を見る方法も確認していきましょう。

1.おひとりさま男性「国民年金」と「厚生年金」の平均月額はいくら?

さっそく、老後の収入の柱となる公的年金「国民年金」と「厚生年金」の平均月額を見ていきましょう。

厚生労働省年金局「令和3年度 厚生年金保険・国民年金事業の概況」によると、いまのシニア世代の年金受給額の平均月額は次のとおりです。

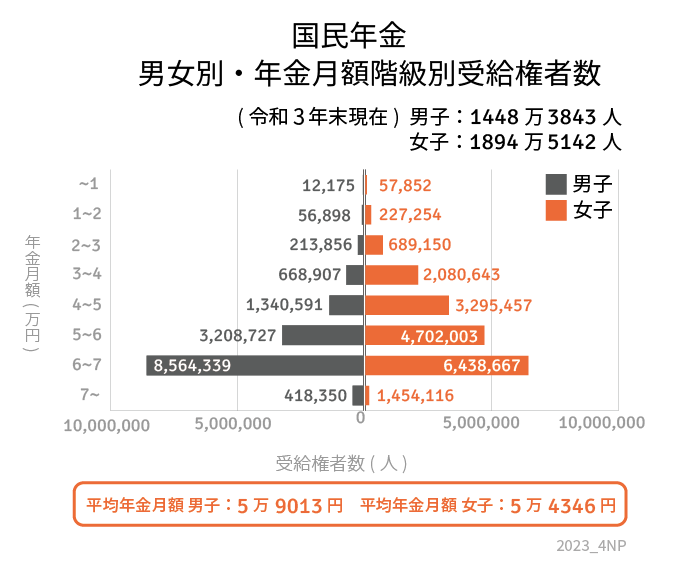

1.1 おひとりさま男性「国民年金」の平均月額:5万9013円

【男性】国民年金の平均月額:5万9013円

~1万円:1万2175人

1万円以上~2万円未満:5万6898人

2万円以上~3万円未満:21万3856人

3万円以上~4万円未満:66万8907人

4万円以上~5万円未満:134万591人

5万円以上~6万円未満:320万8727人

6万円以上~7万円未満:856万4339人

7万円以上~:41万8350人

おひとりさま男性の国民年金の平均月額は5万9013円でした。ボリュームゾーンは「6万円以上~7万円未満」ですので、国民年金の場合、毎月6万円台の年金収入となる男性が多いということになります。

ご参考までに、2023年度の年金額は増額改定となりました。新規裁定者(67歳以下)の国民年金の年金額は、満額で月額6万6250円です。

国民年金は、保険料が全員一律となるため個人差はあまり見られません。未納期間があれば満額から減額される仕組みとなるため、保険料納付漏れのないよう注意しましょう。

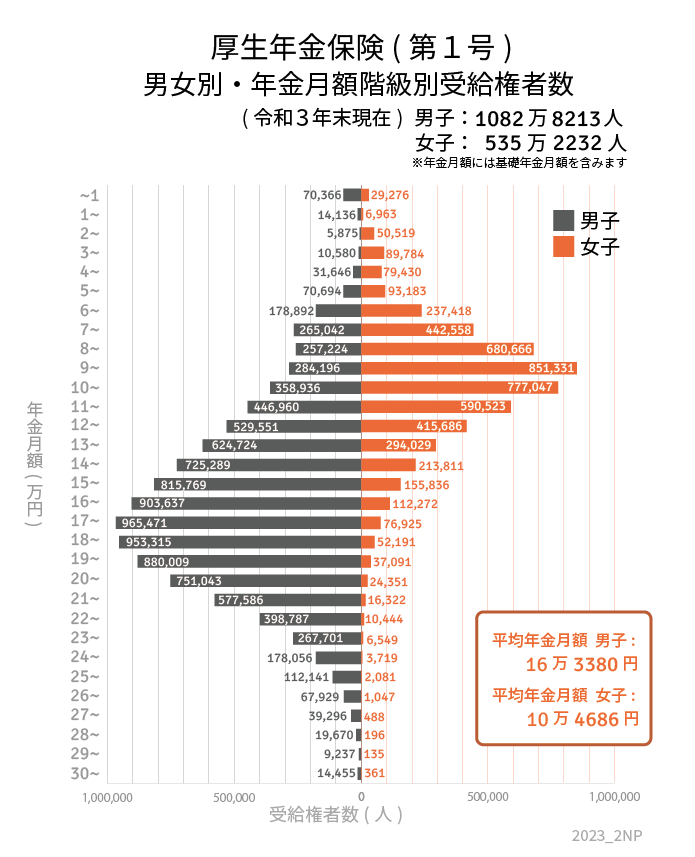

1.2 おひとりさま男性「厚生年金」の平均月額:16万3380円

次に、同資料より厚生年金の平均受給額についても確認していきます。

厚生年金は、国民年金に上乗せして支給されるため、これ以降の厚生年金受給額には、国民年金(老齢基礎年金)部分が含まれます。

【男性】厚生年金の平均月額:16万3380円

~1万円未満 7万366人

1万円以上~2万円未満:1万4136人

2万円以上~3万円未満:5875人

3万円以上~4万円未満:1万580人

4万円以上~5万円未満:3万1646人

5万円以上~6万円未満:7万694人

6万円以上~7万円未満:17万8892人

7万円以上~8万円未満:26万5042人

8万円以上~9万円未満:25万7224人

9万円以上~10万円未満:28万4196人

10万円以上~11万円未満:35万8936人

11万円以上~12万円未満:44万6960人

12万円以上~13万円未満:52万9551人

13万円以上~14万円未満:62万4724人

14万円以上~15万円未満:72万5289人

15万円以上~16万円未満:81万5769人

16万円以上~17万円未満:90万3637人

17万円以上~18万円未満:96万5471人

18万円以上~19万円未満:95万3315人

19万円以上~20万円未満:88万9人

20万円以上~21万円未満:75万1043人

21万円以上~22万円未満:57万7586人

22万円以上~23万円未満:39万8787人

23万円以上~24万円未満:26万7701人

24万円以上~25万円未満:17万8056人

25万円以上~26万円未満:11万2141人

26万円以上~27万円未満:6万7929人

27万円以上~28万円未満:3万9296人

28万円以上~29万円未満:1万9670人

29万円以上~30万円未満:9237人

30万円以上~:1万4455人

※上記の平均月額には国民年金部分を含みます。

おひとりさま男性の厚生年金の平均月額は16万3380円でした。厚生年金は、現役時代の給与や賞与などの報酬と年金加入期間によって年金額が決定するため、個人差が大きい年金制度です。

上図を見ていただいてもお分かりのとおり、1万円から30万円以上までバラバラです。

ボリュームゾーンとしては「16万円以上~19万円未満」になります。現役時代の給与と比べると、老後生活をやりくりできるのか、不安になる人も少なくないかもしれません。

では、みなさんの現在の生活費は毎月どれくらいでしょうか。

収入と支出のバランスがとれていれば、年金収入が少なくても日々の生活は問題ないはずです。おひとりさまの平均的な生活費を覗いてみましょう。

2.おひとりさま「生活費」毎月いくら?

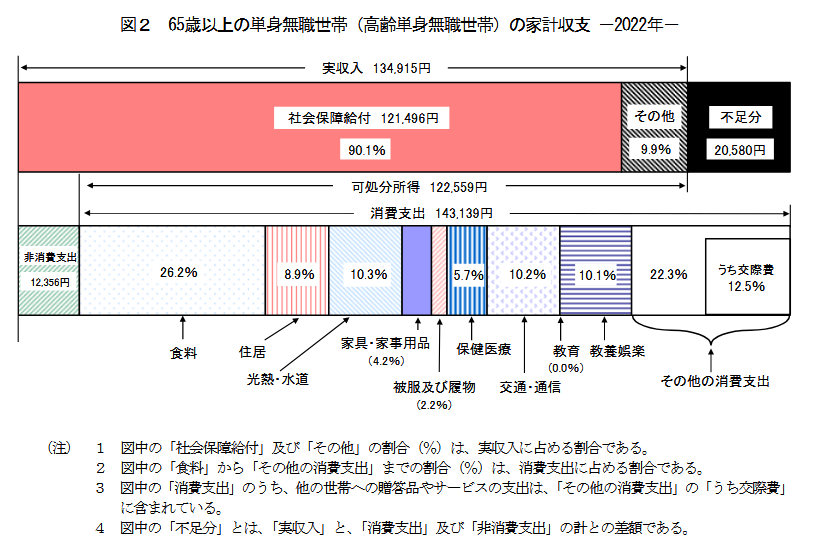

総務省統計局の「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」によると、65歳以上・無職単身世帯の生活費は月額約15万円でした。

【収入】13万4915円

社会保障給付(年金):12万1496円

その他:1万3419円

【支出】15万5495円

食費:3万7485円

住居:1万2746円

光熱・水道:1万4704円

家具・家事用品:5956円

被服及び履物:3150円

保健医療:8128円

交通・通信:1万4625円

教養娯楽:1万4473円

その他:3万1872円

非消費支出(直接税・社会保険料):1万2356円

こちらのデータによると、収入は「13万4915円」。これに対し、支出が「15万5495円」となるので、2万580円の赤字です。先ほど確認した、おひとりさま男性の国民年金と厚生年金の平均月額で収支のバランスをシミュレーションしてみましょう。

2.1 おひとりさま男性「国民年金」毎月の収支のバランスは?

国民年金の平均月額:5万9013円

毎月の生活費:15万5495円

5万9013円 ー 15万5495円 =▲9万6482円

国民年金の場合、毎月約9万6000円の赤字となります。

2.2 おひとりさま男性「厚生年金」毎月の収支のバランスは?

厚生年金の平均月額:16万3380円

毎月の生活費:15万5495円

16万3380円 ー 15万5495円 =7885円

厚生年金の場合、毎月約8000円の黒字となります。

国民年金のみの収入となると、毎月10万円近いお金を公的年金以外の資金から工面する必要があるということになります。

この国民年金と厚生年金は「額面」となりますので、実際には税金や社会保険料が天引きされ、手取り額は低くなる点に留意しておきましょう。

そうすると、厚生年金でも毎月いくらかは赤字となる世帯が多いかもしれませんね。

こちらの生活費は平均的な数値に基づく一例ですので、上記内訳にご自身の収支をあてはめて老後生活における生活費を想定してみてください。

老後に向けてある程度、生活費のダウンサイジングは必要になってくるので、ゆくゆくはどの支出項目を減らしていくべきかも把握することができるでしょう。

また、年金額についても平均は参考程度に見ていただき、ご自身が将来受け取ることができる年金額を確認してみてください。

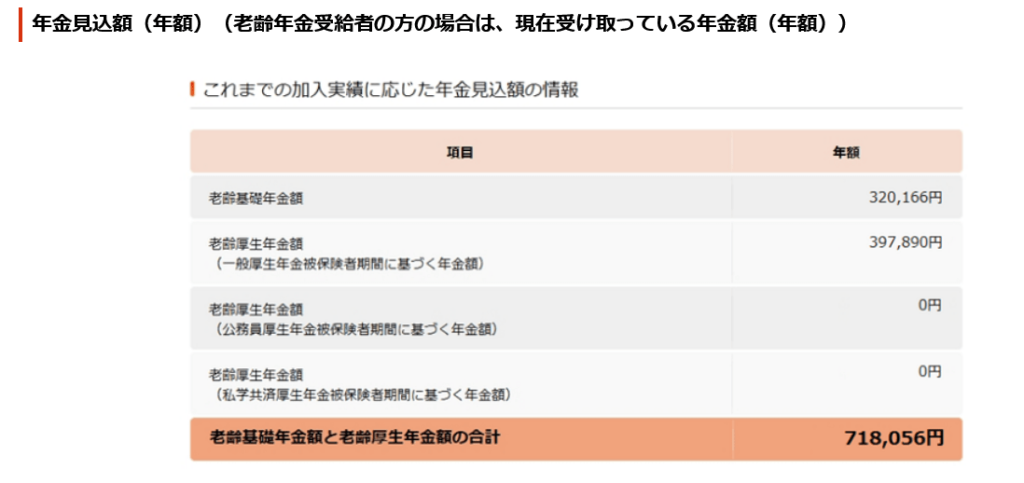

3.老後の年金見込額を確認する方法

ご自身が老後に受給できる年金額を現役時代にざっくりと把握するには、「ねんきんネット」または「ねんきん定期便」を利用します。

どちらも、現時点の年金加入状況に基づく老後に受給できる年金額の「見込み」となります。

3.1 年金見込額を確認する方法①:ねんきんネット

日本年金機構の「ねんきんネット」にて、24時間いつでも最新の以下の記録をご確認いただけます。

- 公的年金制度(国民年金、厚生年金保険、船員保険)の加入履歴の一覧

- 各月の公的年金制度(国民年金、厚生年金保険、船員保険)の加入状況

- 各月の国民年金保険料と国民年金付加保険料の納付状況

- 各月の厚生年金保険または船員保険の標準報酬月額と標準賞与額

- 1年間の保険料納付額、これまでの保険料納付額

- 年金見込額(年額)(老齢年金受給者の方の場合は、現在受け取っている年金額(年額))など

スマホやパソコンからアクセスし、 「マイナポータルとの連携」または「ユーザIDの取得」のいずれかの方法で、ねんきんネットに登録をします。

老後の生活設計を見直す場合など、いつでも最新の情報を確認することができます。

3.2 年金見込額を確認する方法②:ねんきん定期便

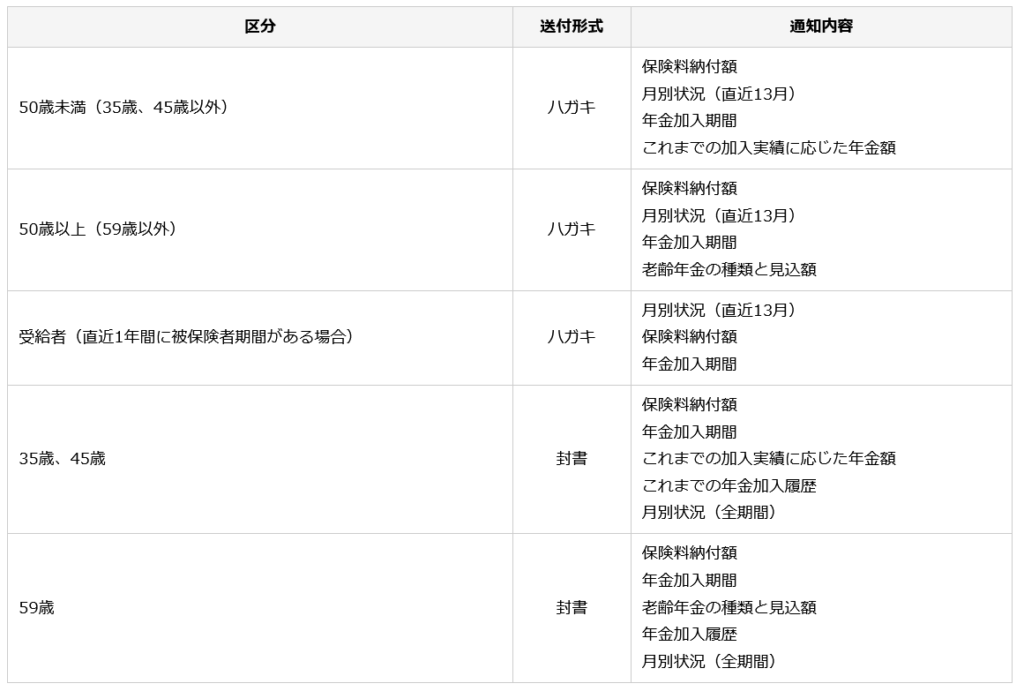

ねんきん定期便は、毎年誕生月に郵送されてきます。50歳未満と50歳以上とで通知内容が異なるほか、35歳・45歳・59歳の節目には封書タイプのねんきん定期便が届きます。

受動的に「年金」に触れる年に1度の良い機会として、ねんきん定期便を確認しながら、老後の年金暮らしについてじっくりと考えてみてはいかがでしょうか。

4.収支のバランスを想定して老後対策に取り組もう

現役世代の人にとってはまだずいぶん先の老後となるかもしれません。

しかし、その老後に向けて準備するのは「いま」しかありません。

ここまで、平均的な年金額・生活費を見てきましたが、年金暮らしは悠々自適とはいかないのではないか?という不安を抱いた方は少なくないでしょう。

しかし、自助努力でその不安を解消することは可能です。

ご自身の年金見込額と生活費から収支のバランスを見て、「不足する分」と医療費や介護費用などの費用を加えた「老後に必要なお金」を準備しましょう。

人生100年時代ともいわれる長い老後生活。不安要素をできる限り解消して迎えたいものです。