人生100年時代と言われている現代では、老後生活が以前より長くなりつつあります。

老後生活が長くなると心配になるのが「老後資金」であり、まだ老後資金を十分に貯蓄できていない人も多いのではないでしょうか。

とくに、将来おひとりさま老後を迎える方は、全て一人で対処しないといけないため、「老後資金はいくら必要なのか」「終活はしたほうがいいのか」など、不安が尽きないかと思います。

2023年6月22日に公表された調査によると、44%の人が老後の生活に対して不安感を抱いていると回答したことがわかりました。

一方で、具体的な老後資金の金額は7割の人がわからないとしています。

本記事では、おひとりさまが老後生活で不安に感じることを、実際のデータ調査をもとに解説していきます。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

増加するおひとりさま世帯。夫婦でも「おひとりさま老後」の対象に?

近年日本では、働き方の多様化やライフスタイルの変化により、「結婚をしない」という選択をする人が以前よりも多くなっています。

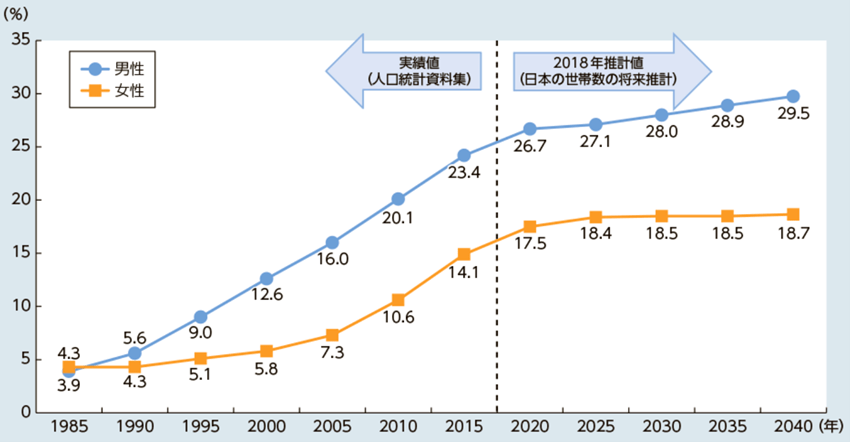

実際に、厚生労働省の発表したデータでは、50歳時点で一度も結婚していない人を示した「生涯未婚率」の割合では、1985年が男性3.9%、女性4.3%だったのに対して、2020年推計では男性26.7%、女性17.5%と大幅に上昇しています。

【図表1】

過去35年の傾向から今後も生涯未婚率は増え続けると予測されており、2040年には男性の未婚割合29.5%、女性は18.7%になるとされています。

つまり、男性は約3人に1人、女性は約5人に1人が「おひとりさま老後」になることが予想されます。

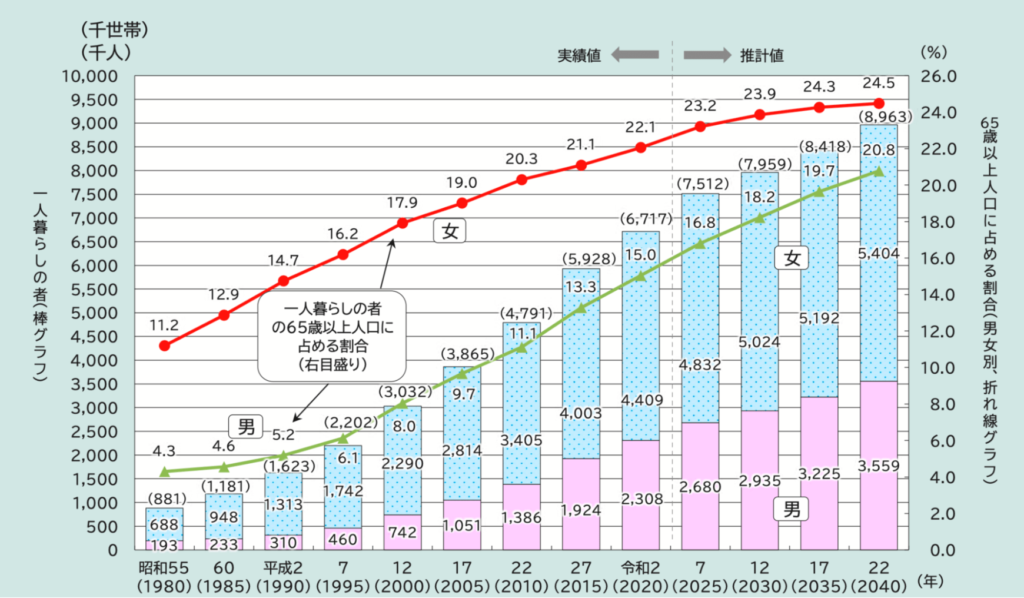

実際に、【図表2】のとおり現状65歳以上の一人暮らし世帯は増加傾向にあり、2020年では男性の15.0%、女性の22.1%の65歳以上の人が老後をひとりで迎えています。

【図表2】

生涯未婚率では男性のほうが割合が高かったのに対して、実際の65歳以上の一人暮らしのデータでは女性のほうが多いのは、「おひとりさま世帯」以外にも、夫と死別してひとりで老後を過ごしている人も含まれているからです。

厚生労働省の発表した「令和3年簡易生命表」では、男性よりも女性のほうが平均寿命が約6年長いことから、妻よりも夫のほうが先に亡くなってしまい、女性がおひとりさま老後を過ごすケースがあるといえます。

上記のことから、「おひとりさま老後」は生涯未婚者だけが対象ではなく、夫婦世帯であっても、将来おひとりさまとして老後を過ごす可能性を考える必要があるでしょう。

約半数が「おひとりさま老後」に不安を感じている

燦ホールディングス株式会社は、40~70歳代の「終活を自分ひとりで行うと考えている人」を対象に、おひとりさまに関する意識調査を実施しました。

調査概要は下記のとおりです。

調査名:おひとりさまの終活に関する意識調査

調査主管:燦ホールディングス株式会社

調査期間:2023年3月24日~28日

調査対象:40~70歳代の男女、首都圏(東京都、神奈川県、千葉県、埼玉県)、近畿圏(大阪府、京都府、兵庫県、奈良県)に居住

回答者数:1000名

調査方法:インターネットによるアンケート調査

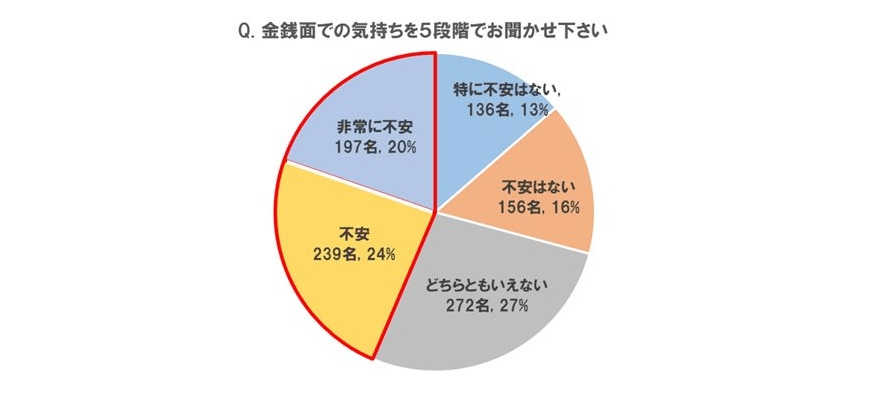

リリース公開日:2023年6月22日上記調査の結果、44%の人が老後の生活に対して不安感を抱いていると回答しました。

【図表3】

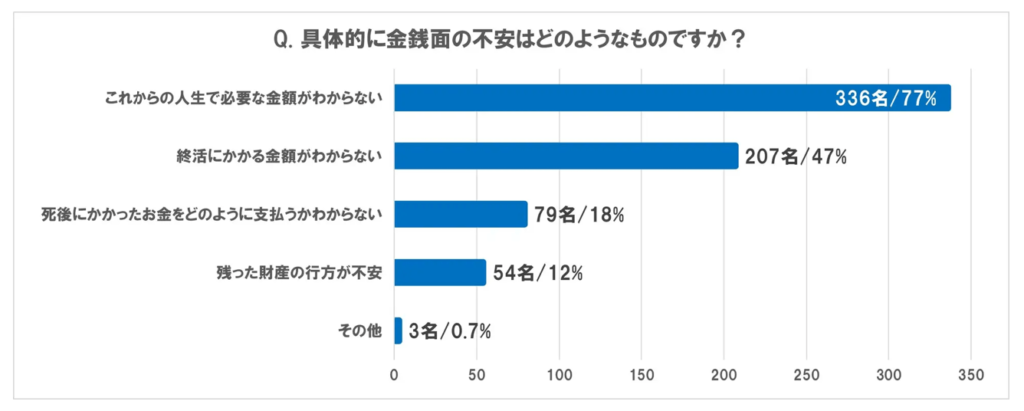

具体的な不安要素として挙げられたものとして、「これからの人生で必要な金額がわからない」が最も多く、次いで「終活にかかる金額がわからない」が多い結果となりました(【図表4】参照)。

【図表4】

数年前に「老後2000万円問題」が話題となりましたが、これは高齢無職世帯の夫婦をモデルに想定したケースであり、おひとりさま世帯で必要となる費用を想定した場合は、金額が異なってきます。

また、今後の老後生活で必要なお金は、受け取れる年金額やその人のライフスタイルによって違うため、それぞれで自身の必要金額を算出する必要があります。

記事の後半に、おひとりさま世帯の老後に必要な資金について解説しているので、記事を参考に必要な老後資金を算出してみましょう。

おひとりさまの終活に対する意識

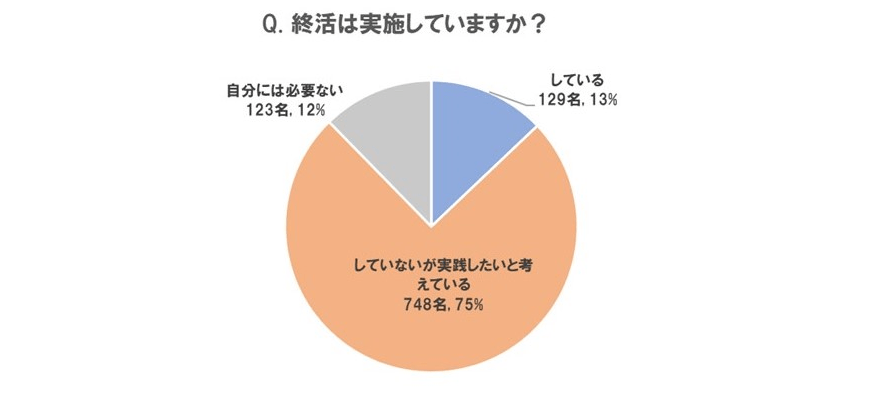

終活とは、名のとおり「人生の終焉に向けた準備・活動」のことを指し、近年終活を行う人が増えてきています。

実際に、燦ホールディングス株式会社のおひとりさまを対象とした調査では、13%の人がすでに終活を始めており、75%の人が「実践したいと考えている」と回答しました。

【図表5】

終活と聞くと「相続やお墓」など、自身が亡くなった時のための準備をイメージする方も多いですが、終活の中には「財産・資産の見直しや整理」といったものも含まれます。

財産・資産の見直しをすることで、自身の老後生活で「老後にいくらお金が必要なのか」が明白になります。

「老後生活はどのくらいお金が使えるのか」「老後生活に向けてどのくらい貯蓄しておけば良いのか」と不安に思っている人は、今から終活を始めるとともに、老後資金の見直しをしておけると良いでしょう。

おひとりさま女性が老後生活に必要な費用はどのくらいか

では最後に、65歳以上でおひとりさま世帯の割合が多い「女性」にスポットライトをあてて、老後生活で必要になる費用をみていきましょう。

老後生活で必要となる費用の算出方法は下記のとおりです。

(老後の平均収入-老後の平均支出)×12ヶ月×老後生活の年数=不足分(老後生活で必要な費用)老後の収入は、主に「年金受給」となるため、年金の平均受給額をみていきましょう。

厚生労働省の発表した調査データによると、女性の平均年金受給額は厚生年金・国民年金それぞれ下記の結果となりました。

厚生年金:10万4686円(国民年金の受給額を含む)

国民年金:5万4346円上記はあくまでも平均額となっており、働いた年数や働き方によって受給額は異なってきます。

「自分がいくら受給できるか」を、より具体的に知りたい場合は「ねんきんネット」や「ねんきん定期便」などで確認してみると良いでしょう。

次に、おひとりさま女性が老後生活していく場合、いくらかかるのかをみていきましょう。

総務省統計局のデータによると、高齢の単身無職世帯における一ヶ月の消費支出は約13万円となりました。

もちろん、上記金額は「持ち家か賃貸か」「自炊か外食か」など、生活水準によって異なるので、 平均はあくまでも目安として考えておきましょう。

ここでは老後資金の算出方法の例として、上記の平均収入の平均消費支出から、老後期間22年に必要な費用を算出していきます。

(約10万4000円(平均収入)-13万円(平均消費支出))×12ヶ月×22年=-686万4000円厚生年金を受給する場合は、1年で約31万2000円不足し、老後生活で必要な資金は約686万4000円となります。

上記の老後生活の目安である「22年」は、年金を受給する基本的な年齢65歳を老後とし、そこから女性の平均寿命である約87歳を差し引いたものです。

同様に、国民年金の場合に、必要となる老後資金の目安は下記のとおりです。

(約5万4000円(平均収入)-13万円(平均消費支出))×12ヶ月×22年=2006万4000円国民年金を受給する場合は、1年で約91万2000円不足し、老後生活で必要な資金は約2006万4000円となります。

上記はあくまで統計上の数字であり、それぞれの受給額や生活水準などによって金額は異なります。

退職金の有無によっても、今からどのくらい貯蓄するべきか変わってくるため、今一度確認しておけると良いでしょう。

老後に備えた終活を考えてみては

本記事では、おひとりさまが老後生活で不安に感じることを、実際のデータ調査をもとに解説していきました。

おひとりさまの多くが「老後資金について」不安を抱えていることから、終活の一環として、今から老後資金のシミュレーションをしておくのも良いでしょう。

本記事を参考に、老後に必要な費用を算出してみてはいかがでしょうか。