40歳代以降になると、「老後を見据えてそろそろ本格的に貯蓄額を見直したい」と考えている方もいるかもしれません。とはいえ、昨今の物価高では余裕のある貯蓄が難しいのも現状です。

帝国データバンクによると、値上げ品目数は2023年4月で約5000品目、5月以降も4000品目にのぼることがわかりました。

このような状況下においては、老後の資金がいくら必要か曖昧なまま貯蓄するのは非効率といえます。

本記事では、ひとつの目安として40歳代から50歳代「おひとりさま」の平均貯蓄額や手取りからの貯蓄割合を紹介します。

平均を参考に、老後に備えていくら貯蓄したほうがいいのかを考えていきましょう。

「おひとりさま」の増加。40〜50歳代はどのくらい貯金をしている?

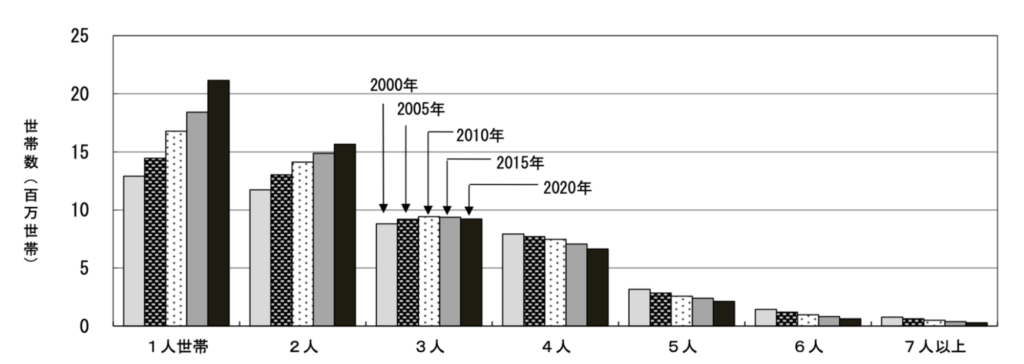

総務省統計局の国勢調査によると、世帯人員が1人である「おひとりさま」が令和2年の時点で2115万1000世帯となっており、一般世帯のなかで最も多くなっています。

2000年と2020年のデータを比較するとその差は広がっており、反対に世帯人員が3人以下の世帯は減少傾向にあります。

生活スタイルの変化から、結婚を選択しない人も増えており、今後も「おひとりさま」である単身世帯は増加傾向をたどると考えられます。

では、40〜50歳代「おひとりさま」は、どのくらい貯蓄をしているのでしょうか。

金融広報中央委員会が単身世帯を対象に調査したデータによると、40歳代の平均貯蓄額は657万円(中央値53万円)、50歳代の平均貯蓄額は1048万円(中央値53万円)となりました。

平均値は「全てのデータを足したあとにデータ数で割った値」となっており、極端に貯蓄額が多い人がいると、平均値がその金額に寄ってしまう傾向にあります。

一方で中央値は、対象となるデータを小さいまたは大きい順に並べ、中央にある値を指しており、より実態に近いとされています。

一般的な貯蓄額の実態を知りたい方は、中央値を参考にすると良いでしょう。

中央値をみてみると、40歳代、50歳代ともに53万円となっています。

金融広報中央委員会の同調査において、二人世帯以上の40〜50歳代の貯蓄の中央値が、それぞれ「250万円」「350万円」であることから、単身世帯よりも二人世帯以上のほうが貯蓄額が高い傾向にあります。

40〜50歳代「おひとりさま」は手取りから何%貯蓄している?

前章では、40〜50歳代「おひとりさま」の貯蓄額を紹介しましたが、手取りから何%を貯蓄に回しているのでしょうか。

金融広報中央委員会の調査によると、40歳代では16%、50歳代では13%を年間手取り収入から貯蓄に回しているようです。

ただし、貯蓄しなかった人の割合は40歳代で29.8%、50歳代で38.9%にものぼります。

二人世帯以上の世帯においても「貯蓄割合平均より貯蓄をしていない割合のほうが高い」ことから、社会全体として貯蓄をする余裕がない背景がうかがえます。

近年においては、物価が高くなる一方で給与は過去30年ほとんど変わっていない傾向にあるため、「日々の生活を送るので精一杯」という人が現代では多いのかもしれません。

「おひとりさま」は老後に備えていくら貯蓄する必要がある?

老後の資金と聞くと、「老後資金2000万円問題」を思い浮かべる方もいるかもしれません。

「今から2000万円も貯めるなんて無理」と思っている方もいるかもしれませんが、人によって老後に必要な生活資金は異なるため、2000万円という金額は全員にあてはまりません。

では、実際のところ「おひとりさま」は、老後に備えて必要な貯蓄額をどのように試算すればいいのでしょうか。

老後までに必要な貯蓄額は、「老後の生活費」から「老後の収入」を引いて「不足する金額」が目安となります。

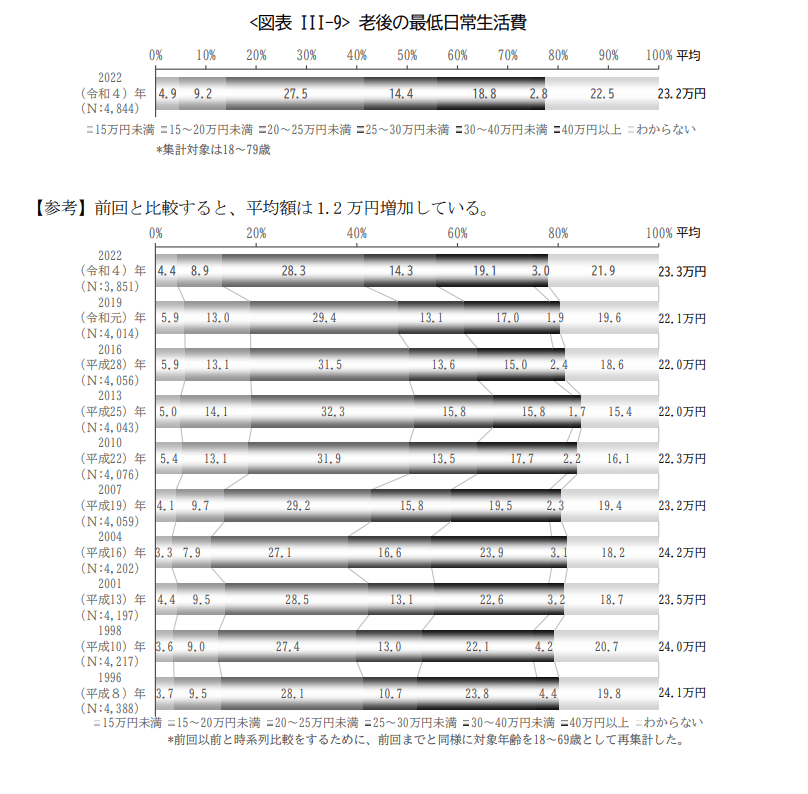

生命保険文化センターの行った調査によると、夫婦で老後生活を送ることを想定したうえで必要と考える最低日常生活費は、月額で平均23万2000円となりました。

上記の調査は、夫婦合わせての最低日常生活費であるため、おひとりさまの場合はもう少し低い金額を想定しても良いでしょう。

上記の目安となる金額に、自分がもらえる年金の受給額を引いた金額が、月に不足する金額となるため、その金額分×老後の年数を計算すれば、老後資金の目安が分かります。

たとえば、65歳で定年退職をしたあとに、90歳まで寿命を全うすることを想定すると、不足分の金額×25が、おおよその老後資金の目安となります。

厚生労働省の調査した令和3年時点の平均寿命では、男性が81.47歳で女性が87.57歳となっているため、こちらも目安金額を計算する際の参考にすると良いでしょう。

まずは老後に必要な具体的な金額を知ろう

本記事では、40歳代から50歳代「おひとりさま」の平均貯蓄額や手取りからの貯蓄割合について解説していきました。

二世帯以上の貯蓄額の中央値と比較すると、低い傾向にあることから、単身世帯よりも二人世帯以上のほうが貯蓄の意識が強いとうかがえます。

「老後に向けて貯蓄を始めたいけど、具体的な目安の貯蓄額がわからない」という方は、本記事を参考に、まずは自分の老後資金の目安を明確にしてみると良いでしょう。