近年では生涯未婚率が年々上昇しており、男性の独身の方も増えています。

比較的お金や時間の使い方を自由に決めることができる独身世帯の場合、老後対策もある程度一人で行うことになります。

では独身世帯の場合、どれくらいの収入・支出を保てば老後に安心できるのでしょうか。

今回は、独身男性の厚生年金の目安や、老後の収支の目安について確認していきます。

1.男性の「国民年金と厚生年金」は平均いくらか

老後の生活費の柱となる年金収入について、男性が受給する月額平均を見ていきましょう。

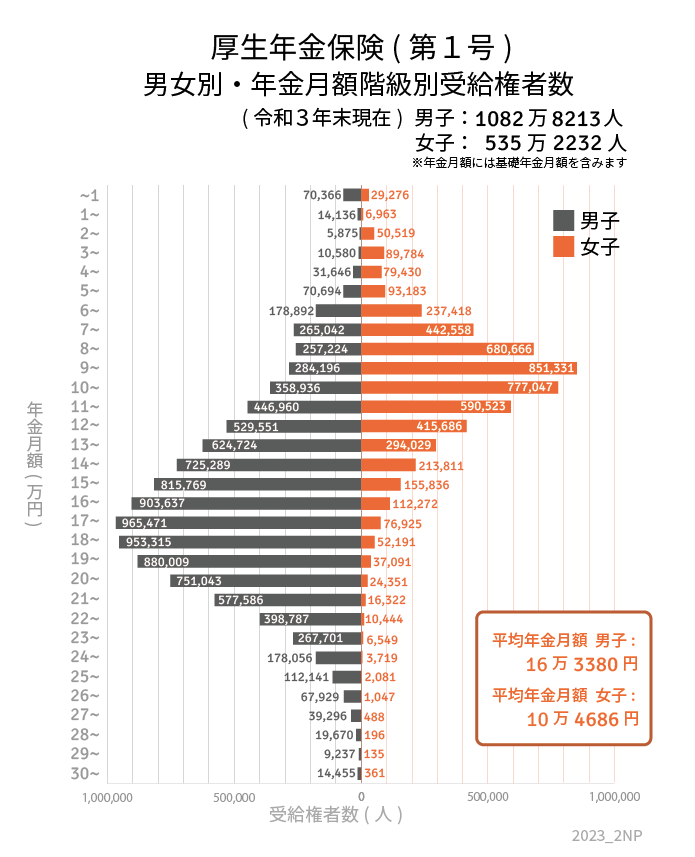

平均では国民年金が5万9013円、厚生年金は16万3380円となっています。※本記事の厚生年金の受給額には、国民年金の受給額が含まれます。

特に厚生年金では、グラフからわかるように個人差が激しくなっています。

~1万円未満 7万366人

1万円以上~2万円未満:1万4136人

2万円以上~3万円未満:5875人

3万円以上~4万円未満:1万580人

4万円以上~5万円未満:3万1646人

5万円以上~6万円未満:7万694人

6万円以上~7万円未満:17万8892人

7万円以上~8万円未満:26万5042人

8万円以上~9万円未満:25万7224人

9万円以上~10万円未満:28万4196人

10万円以上~11万円未満:35万8936人

11万円以上~12万円未満:44万6960人

12万円以上~13万円未満:52万9551人

13万円以上~14万円未満:62万4724人

14万円以上~15万円未満:72万5289人

15万円以上~16万円未満:81万5769人

16万円以上~17万円未満:90万3637人

17万円以上~18万円未満:96万5471人

18万円以上~19万円未満:95万3315人

19万円以上~20万円未満:88万9人

20万円以上~21万円未満:75万1043人

21万円以上~22万円未満:57万7586人

22万円以上~23万円未満:39万8787人

23万円以上~24万円未満:26万7701人

24万円以上~25万円未満:17万8056人

25万円以上~26万円未満:11万2141人

26万円以上~27万円未満:6万7929人

27万円以上~28万円未満:3万9296人

28万円以上~29万円未満:1万9670人

29万円以上~30万円未満:9237人

30万円以上~:1万4455人男性の場合、ボリュームゾーンは「17万円以上~19万円未満」のようです。全体的に女性よりも高い結果となりましたが、個人差が大きい点には注意が必要です。

2.独身男性「厚生年金だけ」で暮らせるか

男性の厚生年金の平均額は16万3380円。ボリュームゾーンは「17万円以上~19万円未満」でした。

仮に同様の水準の年金を受け取れた場合、老後は厚生年金だけで暮らすことができるのでしょうか。

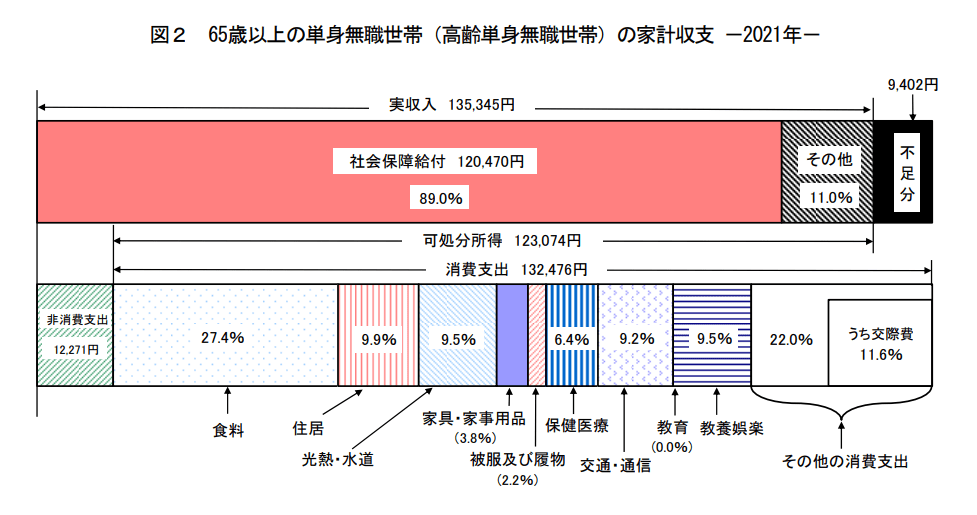

2021年総務省の家計調査によると、65歳以上無職単身世帯の生活費は約14万5000円です。

平均を見る限り、支出と収入はほぼ同じくらいの金額となっているため、一見老後は安心できるように思えます。

ただし、総務省の調査では支出額に住居費が「1万円台」しか含まれていません。

住宅ローンが残っている方、あるいは賃貸住まいの方などは、住居費を上乗せしてシミュレーションする必要があります。

生活費だけでなく、入院や介護、家のリフォームなど突発的な支出に備えるためにも、年金以外の備えがあると安心でしょう。

3.老後の備え3選

厚生年金に頼りすぎると、思わぬ出費に対応できない可能性があります。

そもそもの受給額が低く、生活費を賄えないという方もいるでしょう。

本章では、今から始められる老後対策を3選ご紹介します。

3.1 先取り貯蓄で資産を増やす

すでに老後資金を貯めている方もいるかと思いますが、月々のやりくりで余った分だけを貯蓄に回している場合、先取り貯蓄のしくみをつくりましょう。

自動的に積立口座に貯められる制度や、会社の財形貯蓄制度を利用する方法もあります。

あるいは、NISAやiDeCoなどの非課税制度でコツコツつみたてるのも一つです。

大切なのは、確実に続けられる金額に設定すること。必要な老後資金から逆算することも大切です。

3.2 年金を増やす

公的年金を増やすことも検討しましょう。会社員の方は、年収アップや長く働くことで厚生年金の受給額をあげられます。

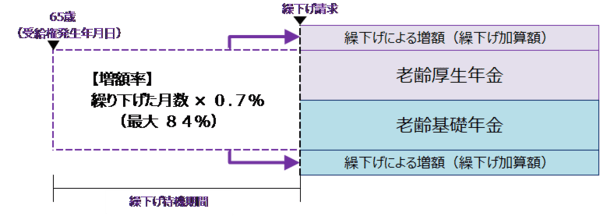

また、繰下げ受給を利用すると1月あたり0.7%も受給額が増額されます。

長く働けば年金を繰下げて増額でき、さらに将来の厚生年金を増やすこともできるのです。

ただし、税金や保険料の負担も高まるので慎重に利用しましょう。

3.3 独自の年金を作る

公的年金以外にも、iDeCo(イデコ:個人型確定拠出年金)や民間の保険会社の個人年金保険に加入することにより、自分で拠出して独自の年金を作ることができます。

iDeCoや個人年金保険は所得控除の対象となるため、節税効果もあります。

年金形式にこだわらなければ、貯蓄で老後資金を確保してもいいでしょう。

このとき、資産運用にも振り分けておけば、老後も運用を続けることで資産が減るスピードを緩やかにすることができます。

ただし、どの方法にも合う・合わないがあるものです。特にリスク許容度は個人によって大きく異なるでしょう。

情報収集をしながらしっかり考えることが重要です。

4.老後に向けてできることを始めよう

老後はまだ先のことに思うかもしれませんが、定年間近になれば十分な準備ができません。

何歳までにいくら貯めるという計画を明確にし、まずは月々の積立額を考えてみてはいかがでしょうか。

具体的な積立方法は、個人によって正解が異なります。念入りな情報収集により、自分に合う方法を考えてみましょう。