生涯一度も結婚しない男性、女性は増えています。内閣府が公表している「令和4年版 少子化社会対策白書」によると、2020年の50歳時の未婚割合は男性が28.3%、女性が17.8%と過去最高となっています。特に男性は3割近い人が生涯未婚で過ごすと予測されています。

そこで今回は、独身男性に着目して、貯金がどのくらいあるのか、生活費はどのくらいかかっているのかなど、単身男性の平均貯蓄額や家計収支をデータから確認してみましょう。さらに、投資をしている割合、元本割れの経験などはどれくらいあるのかにも迫ってみます。

独身男性の平均貯蓄額はいくら?

独身男性はどのくらい貯蓄をしているのでしょうか。総務省統計局が実施している「2019年全国家計構造調査」から、男性の年齢別平均貯蓄額を見てみましょう。

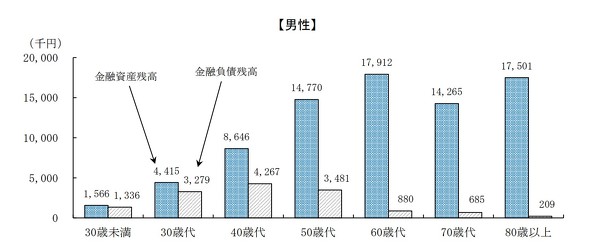

「単身男性の金融資産残高および金融負債残高」

貯蓄額(金融資産残高)に注目してみると、一番多いのが、60歳代の1791万2000円であり、次いで80歳以上の1750万1000円となっています。現役世代では、20歳代が156万6000円、30歳代が441万5000円、40歳代が864万6000円、50歳代が1477万円と、年齢が上がるに従って大きく増えていっています。

負債額(金融負債残高)は、40歳代が426万7000円と最も多く、次いで50歳代の348万1000円、30歳代の327万9000円となっています。

独身男性の生活費はいくら?

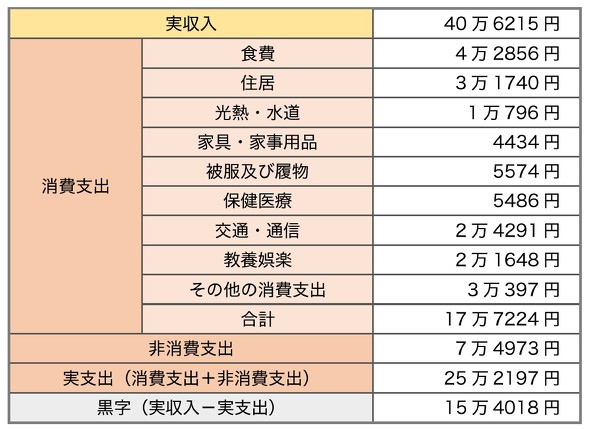

次に独身男性の家計収支も見てみましょう。こちらは総務省「家計調査/家計収支編2022年 単身世帯」から、単身男性(勤労者世帯)の1カ月間の収入と支出を表にしました。

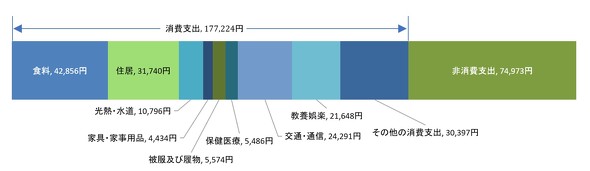

「単身男性(勤労者世帯)の支出内訳」

単身男性の中の勤労者世帯の家計収支であるため、収入は多くなっています。実収入40万6215円に対して、生活費にあたる消費支出17万7224円と、税金や社会保険料などの自由にならない支出である非消費支出7万4973円を合わせた実支出は25万2197円となっています。

実収入から実支出を引くと15万4018円の黒字となります。

この黒字をそのまま貯蓄にまわせれば、勤労者世帯の独身男性は毎月15万円程度の貯蓄ができることになります。

どんな金融資産をいくら持っている?

貯蓄と一言でいっても、どんな形で金融資産を持つのかは人それぞれです。そこで、単身世帯が保有している金融商品の種類と金額を、金融広報中央委員会の「家計の金融行動に関する世論調査」から見てみましょう。

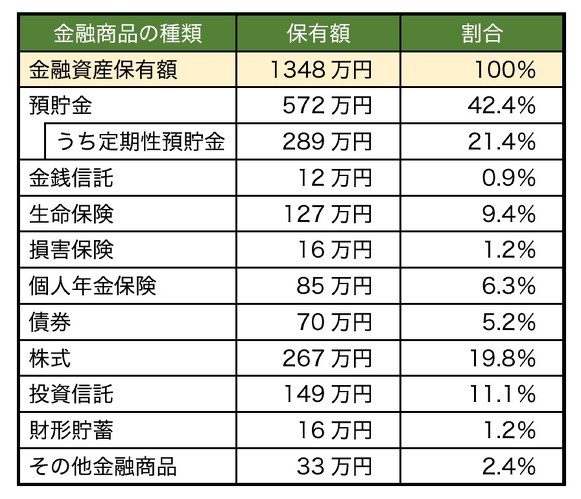

「単身世帯の種類別金融商品保有額(金融資産保有世帯)」

金融資産を保有している単身世帯の平均保有額は1348万円であり、そのうちの4割以上を預貯金(572万円)で持っています。次に多いのが株式(267万円)でおよそ2割になります。その次が投資信託(149万円)で11.1%になります。

一般的に「投資」といわれる「債券」「株式」「投資信託」を合わせると36.1%となることから、金融資産の3割以上を投資商品で持っているといえるでしょう。

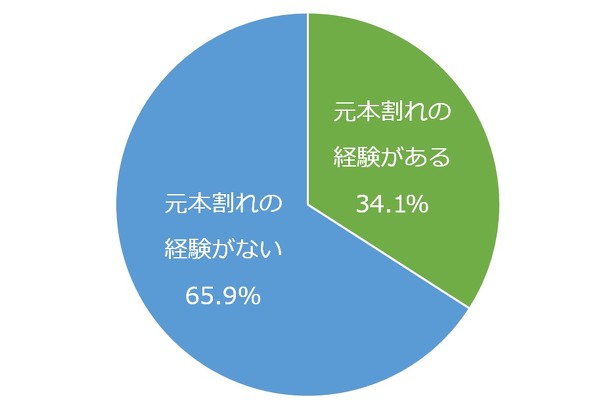

元本割れの経験はある?

投資にはリスクがつきものです。そこで気になるのが、元本割れの経験です。前出の「家計の金融行動に関する世論調査」から、単身世帯を対象に、元本割れの経験を聞いた結果をグラフにしました。

「元本割れの経験(単身世帯)」

元本割れの経験がある・・・34.1%

元本割れの経験がない・・・65.9%

この質問は、金融資産を保有していない世帯も含めて聞いています。3割程度の人が元本割れの経験があると答えています。

さらに「元本割れの経験の受け止め方」についても聞いています。

元本割れの経験の受け止め方

・自分の相場についての予想が外れたのであるから、それは仕方がない:71.1%

・自分が元本割れするリスクをよく理解していなかったのであるから、それは仕方がない:20.1%

・相場の変動によって元本割れするリスクを金融機関が十分に説明しなかったためだ:5%

・著しい誤解を招く広告、勧誘を金融機関から受けたためだ:3.8%

(出典:金融広報中央委員会「家計の金融行動に関する世論調査/単身世帯(令和4年)」)

元本割れの経験がある人の7割以上が、「自分の予想が外れたから仕方がない」としており、投資における自己責任を受け入れていることが分かります。

投資初心者におすすめの投資とは?

投資にリスクはつきものと分かっていても、誰しも損はしたくないでしょう。リスクを抑えるためには、長期、分散、積立の3点セットで行うのが良いとされていますが、それを実現できるのが、投資信託の積み立てです。

投資信託は運用を専門家に任せることができるので、投資初心者でも始めやすい金融商品です。「iDeCo(個人型確定拠出年金)」や「つみたてNISA」を利用すれば、税制メリットも受けられます。

もう1つ、最近多くの証券会社が取り扱いを始めた「ポイント投資」も注目です。ポイント投資とは、企業がサービス利用者に付与するポイントを使って、株や投資信託などを購入できるサービスです。

現金を使わずに(元手0円で)投資ができるので、リスクをあえて取って大きなリターンを狙うような、思い切った投資にもチャレンジできます。また、少額から始められるので、投資初心者が投資に慣れるための最初の一歩としてポイント投資を始めるのもいいでしょう。

貯蓄方法を考える

単身者の場合、多額の住宅ローンや教育費などの出費はない場合が多いので、貯蓄はしやすいといえます。「家計の金融行動に関する世論調査」によれば、単身世帯の貯蓄の3割以上は投資商品で保有しています。元本割れの経験がある単身者は3割程度います。

政府は国民の資産を「貯蓄から投資へ」とシフトさせることで、その先にある「資産所得倍増プラン」の実現を目指しています。そのためには、投資のリスクを抑えながら、リターンを高めるための手助けとなるiDeCoやNISAなどの非課税制度を利用することが有効です。この機会に貯蓄の方法を考えてみてはいかがでしょうか。

<Fav-Log>

独身男性の「平均貯金」はいくら? 投資をしている割合もチェック FPが投資初心者におすすめの投資方法を解説