厚生労働省によれば、令和5年度の国民年金の年金額は6万6250 円、厚生年金はモデル夫婦(会社員の夫と専業主婦の妻)で22万4482 円となっています(2023年1月23日公表)。

若い世代でも不安の声が挙がる年金や老後資金ですが、詳細については把握できていないという方も多いのではないでしょうか。

近年増えている「おひとりさま」の場合は老後もひとりで生活するため、早めに確認することをおすすめします。

女性の場合は、未婚率は1990年以降年々上昇しています。現時点でおよそ5人に1人が未婚という状況で、「おひとりさま」の老後を考えないわけにはいきません。

今回は老後に女性ひとりで生活するにはいくらかかるのか、年金はいくらもらえるのか、具体的な金額を出して、老後に必要な貯蓄額を求めました。さらに、生活費以外に想定しておかなければならない老後の出費についてもお伝えします。

おひとりさま女性は増えている

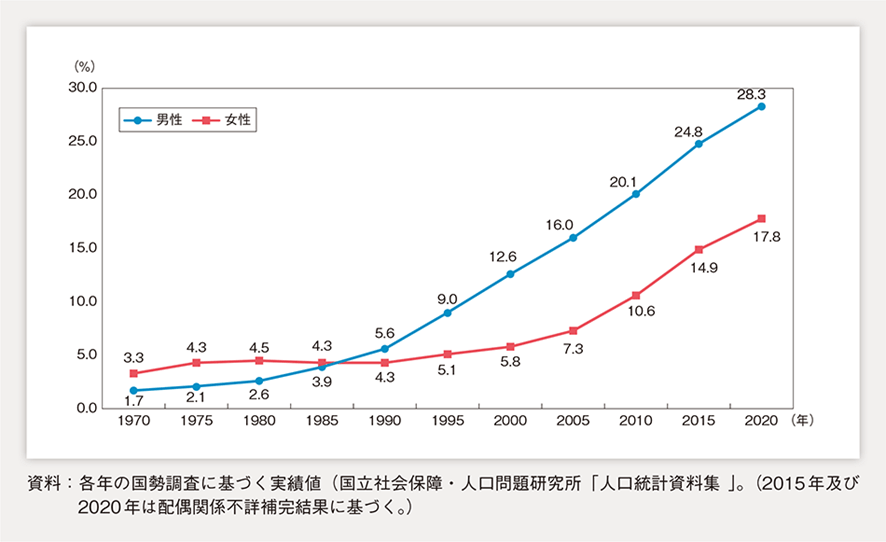

内閣府が公表している「少子化社会対策白書(2022年版)」によると、50歳時の未婚割合は、1970年は男性1.7%、女性3.3%でしたが、1990年以降から上昇し始め、2015年国勢調査では男性24.8%、女性14.9%に大きく上昇しています。

50歳時の未婚割合の推移

そして2020年には男性28.3%、女性17.8%とさらに上昇しています。男性でおよそ3割、女性でおよそ2割の人が生涯未婚であることが想定されます。未婚率が上昇していく傾向は将来も続くと思われます。「おひとりさま」で老後を迎える女性は今後も増えていくでしょう。

おひとりさま女性「老後の月の生活費」持ち家・賃貸別にいくらか

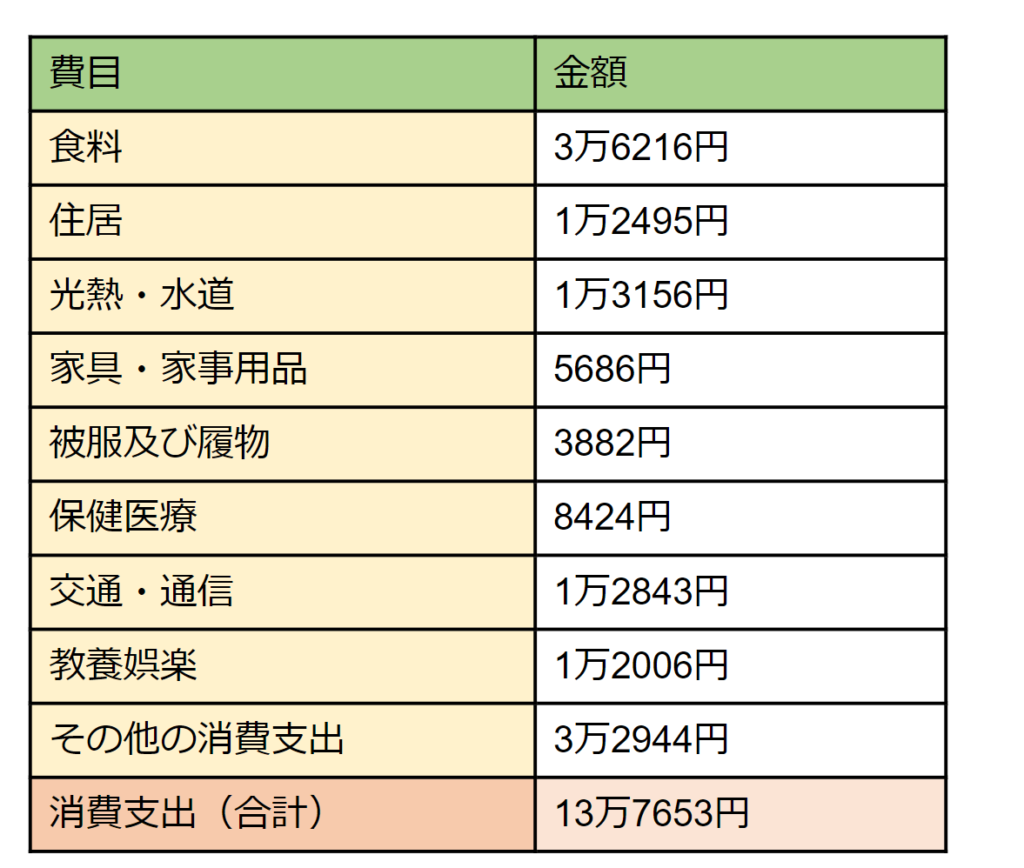

老後、女性がひとりで生活していくためにはいくら必要でしょうか。総務省の家計調査から65歳以上の単身女性の1カ月の生活費をみてみましょう。

食費3万6216円、住居費1万2495円、水道光熱費1万3156円、交通・通信費1万2843円など、1カ月の支出を合計すると13万7653円になります。

ここで気を付けたいのが住居費です。このデータでは持ち家率83.9%となっており、持ち家の人の住居費が多く反映されているため、賃貸で暮らしている人の住居費が見えてきません。

そこで、単身世帯の住居の所有関係別のデータをみると、民営借家では住居費は平均5万1472円となっています。

もちろん、住む地域や住居の種類、広さなどによって、住居費は異なってきますが、ここでは平均額を使って試算します。賃貸の場合は、上記金額で住居費を置き換えて消費支出を出すと17万6630円になります。

65歳以上の単身女性1カ月の生活費は、住居が持ち家の場合は12万~13万円、賃貸の場合は17万~18万円を目安に考えておくといいでしょう。

おひとりさま女性の国民年金と厚生年金の平均受給額とは

老後の支出がわかったら、次は収入です。

公的年金が老後の主な収入源になると思いますので、現時点での厚生年金と国民年金の平均受給額をみてみましょう。

厚生労働省の「2021年度 厚生年金保険・国民年金事業の概況」によると、65歳以上の女性の厚生年金受給者の平均年金月額は10万9261円となっています。

一方、国民年金受給者の女性の平均年金月額は5万4346円です。年金の種類によって大きく違うことがわかります。

女性の公的年金・平均年金月額

自分が受給できる年金の種類や年金見込額は、毎年誕生月に送られてくる「ねんきん定期便」で確認することができます。

自身の年金見込額がわかる人は、以後の計算はその金額を使用して試算するといいでしょう。

ひとりの老後に「貯蓄」はいくら必要か試算

厚生労働省の「2021年簡易生命表」によると、男性の平均寿命は81歳、女性の平均寿命は87歳です。今後も平均寿命が延びていくと考えて、65歳から90歳までの25年間で試算してみましょう。

年金収入から生活費を引いた不足分を貯蓄で賄うとすると、必要な貯蓄はいくらになるのか、厚生年金の場合と国民年金の場合でそれぞれ計算してみます。

厚生年金の場合に必要な貯蓄額

1カ月の不足分:10万9261円-13万7653円=2万8392円の赤字

25年間の不足分:2万8392円×12ヵ月×25年=851万7600円

必要な貯蓄額:約850万円

国民年金の場合に必要な貯蓄額

1ヵ月の不足分:5万4346円-13万7653円=8万3307円の赤字

25年間の不足分:8万3307円×12ヵ月×25年=2499万2100円

必要な貯蓄額:約2500万円

なお、住居が賃貸の場合は生活費が17万6630円になるので、25年間の不足分は厚生年金の場合で2021万700円、国民年金の場合で3668万5200円になります。老後も家賃を払っていくケースは厳しい状況となるでしょう。

想定しておきたい老後の生活費以外の出費3つ

前出の生活費は、生活するのに日常的にかかってくる出費であり、例外的な出費は入っていません。

たとえば、介護が必要になって家をリフォームした場合、生活費以外に大きな費用がかかります。そこで老後に生活費以外でかかりそうな出費とその大まかな金額をお伝えします。

老後の生活費以外の出費1.介護費用

おひとりさまの場合、介護が必要になったら介護サービスを利用してホームヘルパーに日常生活の援助を依頼するか、介護施設に入居しなければならないでしょう。

生命保険文化センターが行った調査によると、介護に要する費用のうち、一時費用が平均74万円、月々の費用が平均8万3000円かかり、介護期間の平均61.1ヵ月から総額を求めると約580万円になります。

一時費用74万円+(月々の費用8.3万円×61ヵ月)=580.3万円

※一時費用とは、住宅改造や介護用ベッドの購入など一時的にかかった費用

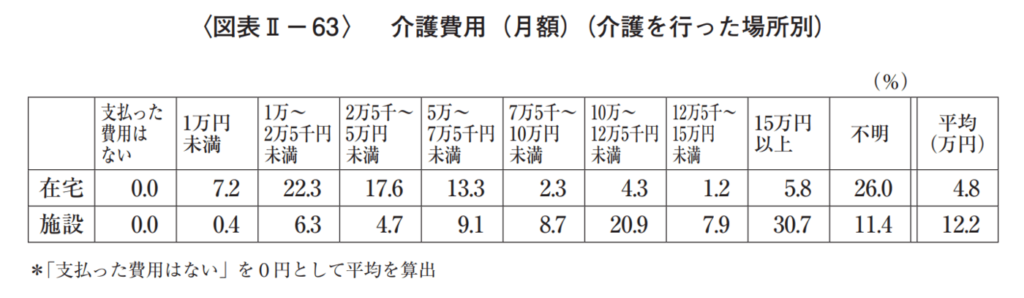

ただし、自宅で介護を行った場合と、施設に入居して介護を行った場合では、月額の介護費用が異なります。

「在宅」の場合は月額4万8000円かかるのに対して、「施設」では月額12万2000円かかっています。

仮に5年間、施設に入居して介護を受けた場合、総額732万円かかります。

この期間は食費や居住費、日常生活費などが別途かかりますが、前出の生活費ほどはかからないでしょう。

しかし、入居一時金などの費用を加えると800万円~1000万円程度は見積もっておく必要があるでしょう。

老後の生活費以外の出費2.病気やケガをしたときの医療費

介護以外にも、老後は病気やケガのリスクが高まります。

厚生労働省の「令和2年 患者調査の概況」によると、病院および診療所を利用する65歳以上の患者が総数に占める割合は外来で50.7%、入院患者で74.7%となっています。外来は半分以上が65歳以上の人、入院の場合は7割以上が65歳以上です。

医療費は保険適用の治療であれば、原則3割負担ですが、70歳~74歳の人は2割負担(現役並み所得者は3割負担)、75歳以上は後期高齢者医療制度に切り替わり、一般所得者は1割負担、一定以上所得がある人は2割負担、現役並み所得者は3割負担となります。

また、1カ月間の医療費が所得に応じて設定されている自己負担限度額を超えた場合は、高額療養費として超えた分が支給される制度があるため、医療費を抑えられます。

ただし、保険適用外の治療や差額ベッド代、食事代、先進医療の技術代などは全額自己負担となるので、貯蓄で備えておく必要があります。

生命保険文化センターの「2022年度生活保障に関する調査」によると、高額療養費制度を利用した人および利用しなかった人(適用外含む)の直近の入院時の自己負担費用の平均は 19万8000円となっています。

老後の生活費以外の出費3.リフォーム費用・引っ越し費用など

高齢になると、体の機能が低下して、階段の上り下りが困難になったり、手すりなどの支えが必要になったりするため、老後に住環境を変えるケースは多いと思います。

今住んでいる住居をリフォームしてバリアフリー化すれば長く住み続けられます。また、リフォームでは解決しない場合は引っ越しをするのも手です。

いずれにしても、その際はまとまったお金が必要になります。

バリアフリー化のためのリフォームは介護保険から補助金が受けられますが、そのためには、要支援または要介護と認定される必要があります。

支給限度額はリフォーム費用の20万円が上限となり、そのうちの9割~7割が市区町村から支給されます。20万円を超えた分は全額自己負担となります。

どこまでバリアフリー化するか、施工内容や業者によって費用はまちまちですが、家全体をバリアフリー化する場合の目安としては200万円以上みておくといいでしょう。

まとめにかえて

おひとりさま女性の老後をお金の面からみてきました。

生活費として必要な貯蓄額は、受給できる年金が厚生年金の場合は850万円、国民年金の場合は2500万円となりましたが、これはあくまでも現時点の情報をもとに平均額から求めた金額であり、各々の事情によって必要額は変わってきます。

また、将来、年金の支給開始年齢が引き上げられたり、年金額が引き下げられたりする可能性もあるので、多めに準備をしておくに越したことはありません。

想定外の出費も考えてさらに500万円~1000万円上乗せで準備ができると安心でしょう。