結婚を選択しない人が増えています。未婚の人でも、マイホームを購入すべきか悩むこともあるでしょう。

未婚の人の老後を見据えた、これからの住み処(か)について考えてみましょう。

単身世帯の住居の選択

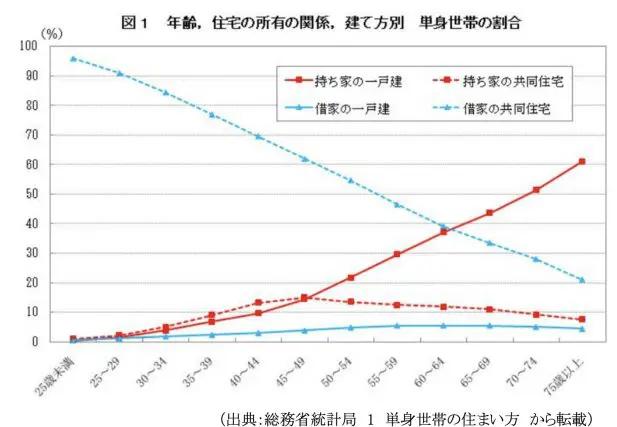

総務省統計局のデータ(※1)によると、単身者の住居は、各世代で賃貸マンション・アパートが多数を占めていますが、65歳以上全体では、持ち家比率が3分の2程度に達しています。

ただ、この層は子どもの独立や配偶者との死別のケースが多く含まれるであろうこと、ライフスタイルとしての単身率がまだ低かった世代であること、非正規労働者率が現在より低かったことなどの背景が考えられます。

今の30代、40代の独身者の賃貸率から、同様の持ち家比率まで伸びるとはいい切れないでしょう。

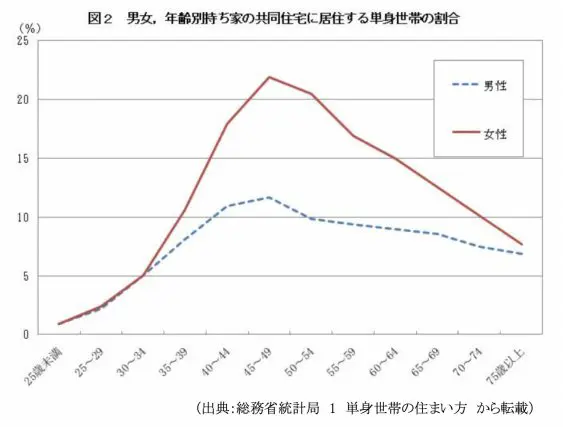

これを男女別にみると、「持ち家の共同住宅(マンション)」に大きく違いが出ています。

40~50代での持ち家マンションは圧倒的に女性が多く、家を買うならマンションというはっきりした傾向が、30代後半からみえます。セキュリティーやプライバシーへの優先度合いが表れているのでしょう。

なお、男性は30~40代で戸建ての持ち家比率が高く、女性と明らかな違いがみられます。

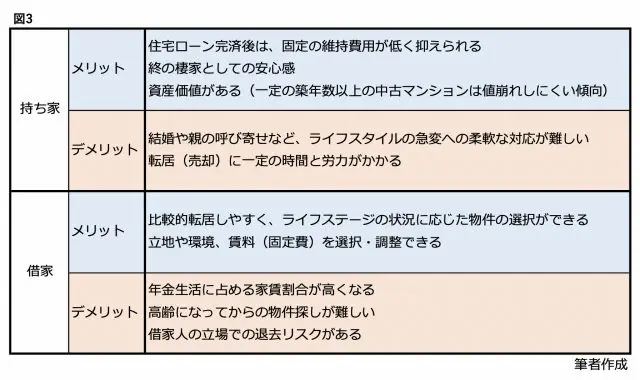

賃貸と持ち家の比較

ここで、持ち家と借家のメリットとデメリットを押さえておきます。

老後の住み処としては、「生活基盤」と「支出の抑制と安定」の面で、あえていえば持ち家がベターと考えます。

借家に住み続ける最大の不安は、家主の都合で退去させられる可能性と、再入居のハードルの高さではないでしょうか。

もっとも、借家でも「この家がとにかく気に入っているので、できるだけ住み続ける」という人もいますので、家との相性という別のモノサシもありますね。

会社員だと、役職定年、再雇用、年金生活と、段階的に収入が下がるケースが多いと思います。将来の収入から家賃分を確保し、その残りで生活する家計設計の見通しの立つことが、賃貸に住み続ける前提条件となります。

なお、首都圏や一部大都市には単身向け賃貸物件が多くありますが、そもそも需要が少なく、賃貸物件がほとんどない地域も珍しくありません。

代わりに3LDKまで広げても、1000万円台の中古物件があるなど、賃貸の供給量は地域差が大きいのが実態です。

これから買うとしたら?

購入を希望しても、ローン返済に十分な時間が定年まで残っていない人もいるでしょう。転勤続きで、決断のタイミングが遅くなるケースもあります。

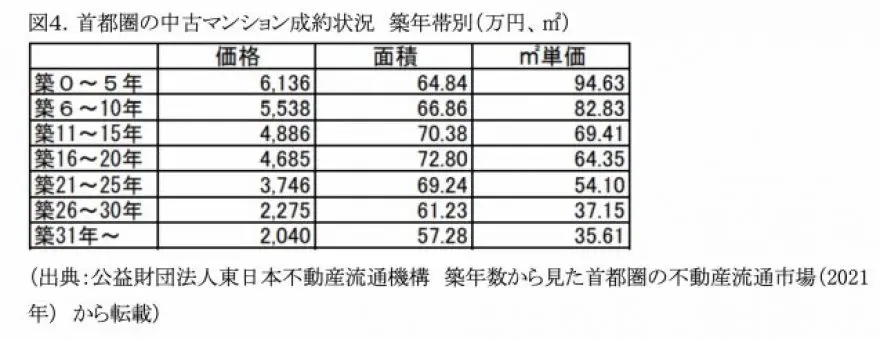

新築ではなく、コンパクトな中古マンションだとどうでしょうか?

図4の首都圏の中古マンションデータ(※2)を参考に、例えば築26年以上の1平方メートル単価40万円×40平方メートルの1LDK~2Kなら、1600万円です(諸費用・リフォーム費用別)。

あくまで試算ですが、45歳のときに300万円を頭金で支払い、1300万円を変動利率0.6%(のまま)、15年返済で借り入れると、毎月約7万5500円の返済です。

年収450万円の人だと、年収の約20%なので、返済にさほど無理のない範囲といえます。当然ながら、固定資産税、管理費・修繕積立費の負担も考慮が必要です。

なお、首都圏中古マンションの、2021年度の1平方メートルあたり月額管理費は平均191円、修繕積立金は173円です(※2)。

40平方メートルで当てはめると、月額計1万4560円です。ローン完済後は、これと固定資産税等を、固定費として支払えればよいことになります。

最後に

賃貸か持ち家かに関わらず、老後まで住むことを想定するなら大事にしたいポイントがあります。

●駅に近い、交通の便がよい、病院が近い、ハザードマップに入っていない、エレベーターがある、などの公共インフラや立地、建物の設備と耐久性・老朽度の確認

●地域との積極的な関わり。商店街になじみの店や、街を歩いてあいさつできる人を作る、行事に参加するなど。居住地域にこだわらず、職場以外のネットワークを築くことも有効

独りであっても「孤立しない」環境を意識的に作ることが大切です。

高齢時、要介護期間の自立生活を長く支える基盤になり、終末までの在宅介護の可能性も広がります。

もしも、今の住まいで周囲と良い関係性が整いつつある場合、持ち家というだけで移転するかどうか、一考に値すると思います。

出典

(※1)総務省統計局 1 単身世帯の住まい方~若者と高齢者で、また男女でも大きな違い

(※2)公益財団法人 東日本不動産流通機構 ホームページ

<ファイナンシャルフィールド>

【FP相談】40代ですが、このまま独身を希望しています。賃貸から持ち家にした方がよいのでしょうか?