非正規雇用で働いていると、どうしても給与が少なくなりがちです。給与が少なければ、厚生年金の受給額も下がります。正社員、キャリアップで収入増で年金倍増はできるのでしょうか。フィナンシャルプランナーの長尾義弘氏が著書『私の老後 私の年金 このままで大丈夫なの? 教えてください。』(河出書房新社)で解説します。

収入アップをは年金アップにつながる

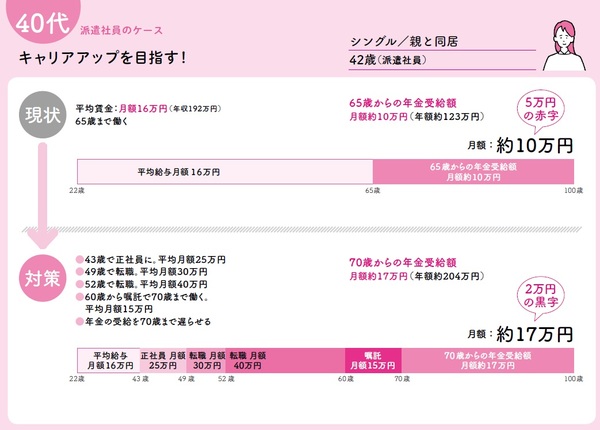

▶40代の派遣社員/ キャリアアップで収入を増やすことが年金のアップへ

<現状>

42歳のシングル。両親と同居しながら、派遣社員として働いています。平均賃金(月額)は16万円。年金の受給が始まる65歳までは働こうと考えています。

65歳からの年金受給額の見込みは、月額約10万円(年額約123万円)

ゆくゆくは一人暮らしになることを考えると、心配が募ります。

<対策>

非正規雇用で働いていると、どうしても給与が少なくなりがちです。給与が少なければ、厚生年金の受給額も下がります。2階建てであっても、安心して暮らせる金額にはほど遠いといえます。

第一に、収入を上げることを考えましょう。収入アップは、年金額のアップへとつながります。老後資金を増やす方法としては、もっとも効果的です。

そのため、まずは正社員を目指します。非正規雇用より正社員のほうが有利な点が多いからです。ここでは1年後に正社員になったとします。

・43歳で正社員…月収25万円

・49歳で転職…月収30万円

・52歳で再び転職…月収40万円

このように実績を積みながらキャリアアップも可能です。キャリアアップを重ねるにつれ、収入も上がっていきます。60歳以降も会社に残り、嘱託として70歳まで働きます。その間は年金を繰下げ受給します。

正社員、キャリアアップ、長く働く、年金の繰下げ受給。これらを行うと、70歳からの年金額は月額約17万円(年額約204万円)になります。シングルの平均支出から見ても、暮らしに困らない金額にできました。

また、給与が上がることによって、貯蓄をする余裕も生まれます。イデコやつみたてNISAなら、効率的に貯めていけます。資産を増やすことができれば、老後生活はさらに安泰になるでしょう。

フリーランスは老後のため自助努力が必要

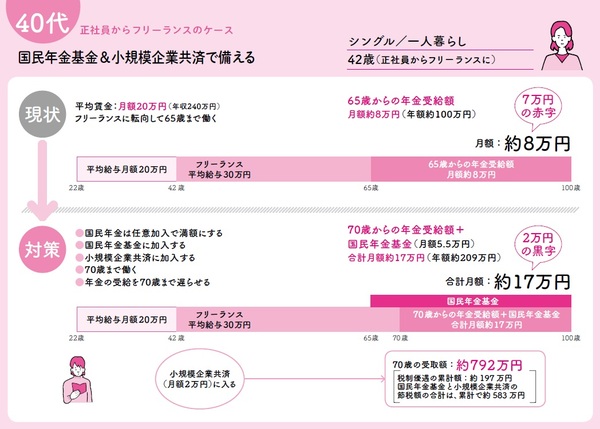

▶40代、会社勤めからフリーへ/税制の優遇制度を使って年金の上乗せ

<現状>

42歳のシングル。大学を出て金融機関に勤めていましたが、20年の節目に独立しました。現在は独立系のファイナンシャルプランナーで月の平均収入は30万円。勤め人時代の平均賃金(月額)は20万円です。20年分の厚生年金はあるものの、その後は基礎年金だけです。

65歳からの年金受給額の見込みは、月額約8万円(年額約100万円)

65歳まで働くつもりでいますが、「フリーランスを続けるからには、年金の対策を立てておかなければ」と考えています。

<対策>

老後のために、フリーランスは自助努力が必要です。国民年金基金や小規模企業共済を活用して、年金を増やしていきましょう。

・国民年金基金

43歳から60歳まで加入しましょう。月額の掛金を6万2205円とすると、65歳からの受け取り額は毎月約5.5万円です。

・小規模企業共済

70歳まで加入しましょう。月額の掛金を2万円とすると、70歳での受け取り額は約792万円です。新たに発生する掛金の負担が重く見えるかもしれませんが、これらには節税という大きなメリットがあります。国民年金基金は年間に約23万円、小規模企業共済は約7.3万円の節税ができます。加入期間中のすべてを合計すると、約583万円の節税になります。

また、60歳以降は国民年金に任意加入し、基礎年金を満額にします。

さらに、仕事は70歳まで続け、その間は年金を繰下げ受給します。すると、年金額は年間143万円にアップします。これに国民年金基金を合わせれば、70歳からの年金は月額約17万円になります。当初と比べて倍の金額です。

そして、小規模企業共済で積み立てたお金も792万円あります。ある程度は安心して暮らせるでしょう。

<幻冬舎ゴールドオンライン>

独身年金10万円の悲劇…派遣から正社員で年金倍増できるか?