40歳になると、健康保険料に加えて介護保険料の納付義務が発生します。

ここから老後を強く意識し始める人は少なくないでしょう。

老後対策として早めに取り掛かりたいのが「貯蓄」です。人生100年時代ともいわれる長い老後生活に向けて、年金収入だけでは不足すると考えられる生活費や不測の事態に備えて資金を確保しておく必要があります。

さて、老後資金に関わらず、自分と同年代の人たちがどのくらい貯蓄をしているのかは気になるところでしょう。

今回は金融広報中央委員会の資料をもとに、40歳代・ひとり世帯の貯蓄額をみていきます。手取り収入からの貯蓄割合もあわせて確認していきます。

1.【40歳代・ひとり世帯】貯蓄ゼロ(非保有)は何パーセントか

40歳代・ひとり世帯、「貯蓄ゼロ(非保有)」の人は少なくないようです。

金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」より、40歳代・ひとり世帯の貯蓄事情を確認します(金融資産を保有していない世帯を含む)。

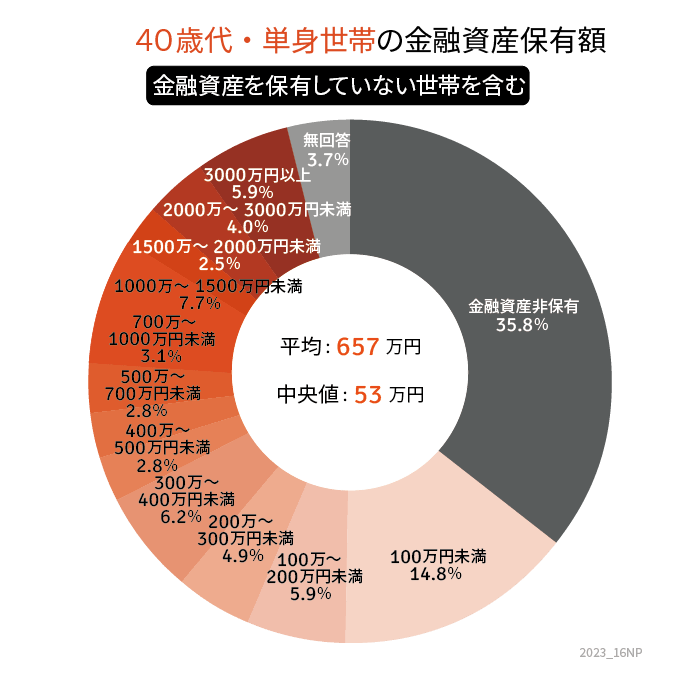

40歳代・ひとり世帯の貯蓄円グラフ

1.1【40歳代・ひとり世帯】の貯蓄ゼロ(非保有)の割合

35.8%

1.2【40歳代・ひとり世帯の貯蓄額】平均と中央値

平均:657万円

中央値:53万円

1.3【40歳代・ひとり世帯の貯蓄額一覧表】金融資産を保有していない世帯を含む

金融資産非保有:35.8%

100万円未満:14.8%

100~200万円未満:5.9%

200~300万円未満:4.9%

300~400万円未満:6.2%

400~500万円未満:2.8%

500~700万円未満:2.8%

700~1000万円未満:3.1%

1000~1500万円未満:7.7%

1500~2000万円未満:2.5%

2000~3000万円未満:4.0%

3000万円以上:5.9%40歳代・ひとり世帯は、貯蓄ゼロの世帯が35.8%と最多。貯蓄額が0~100万円未満の世帯が半数を占めていることがわかりました。

老後は現役時代の半分以下の年金収入で過ごす方がほとんどです。

厚生労働省「令和4年度 厚生年金保険・国民年金事業の概況」によると、2022年度末現在の年金受給額の平均は、厚生年金が14万3973円、国民年金が5万6316円でした。

あくまでも平均であり個人差があるものですが、目安としてご自身の生活費と照らし合わせてみるといかがでしょうか。

年金収入だけでは毎月大きな赤字となる場合には、生活費を補填するための資金=貯蓄の確保が必須です。

2.【40歳代・ひとり世帯】手取り収入からの貯蓄割合は何パーセントか

では、みなさん収入から何パーセント貯蓄しているのでしょうか。

同資料より、年間手取り収入(臨時収入含む)からの貯蓄割合(金融資産保有世帯のみ)を確認します。

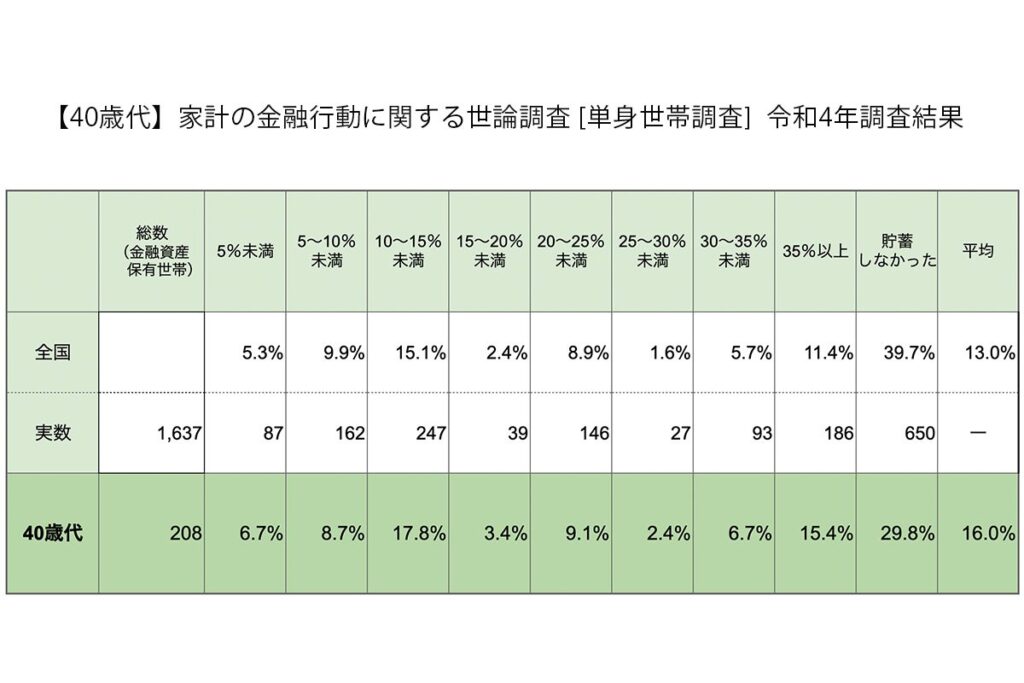

40歳代・ひとり世帯の手取りからの貯蓄割合

2.1 年間手取り収入からの貯蓄割合

平均:16.0%

5%未満:6.7%

5〜10%未満:8.7%

10〜15%未満:17.8%

15〜20%未満:3.4%

20〜25%未満:9.1%

25〜30%未満:2.4%

30〜35%未満:6.7%

35%以上:15.4%

貯蓄しなかった:29.8%最も多いのは「貯蓄しなかった」で29.8%。次いで「10〜15%未満」で17.8%で、平均は16.0%でした。

手取りの何%を貯蓄するかは個人差があるものですが、平均を一つの目標にするのもいいでしょう。

3.老後に向けた計画的な資産形成を

これまで40歳代・ひとり世帯の「貯蓄ゼロ(非保有)の割合」と手取りからの貯蓄割合を確認してきました。

貯蓄できている人もあれば、貯蓄ができなかったという人もいましたね。

家庭環境や社会情勢の変化により貯蓄できない場合もありますが、継続的に貯蓄を続けるためには、毎月の給料や収入から一定額を先に貯蓄し、残りのお金で生活していく「先取り貯金」が効果的です。

先取り貯金であれば、基本的に一度申し込みをすれば毎月一定額を貯蓄できるので、きちんとお金を貯めることができるでしょう。

また、先取り貯金は預貯金だけでなく、リスクはありますが投資信託などの積み立てといった運用もあります。

これを機に自身に合った貯蓄方法について考えてみてはいかがでしょうか。