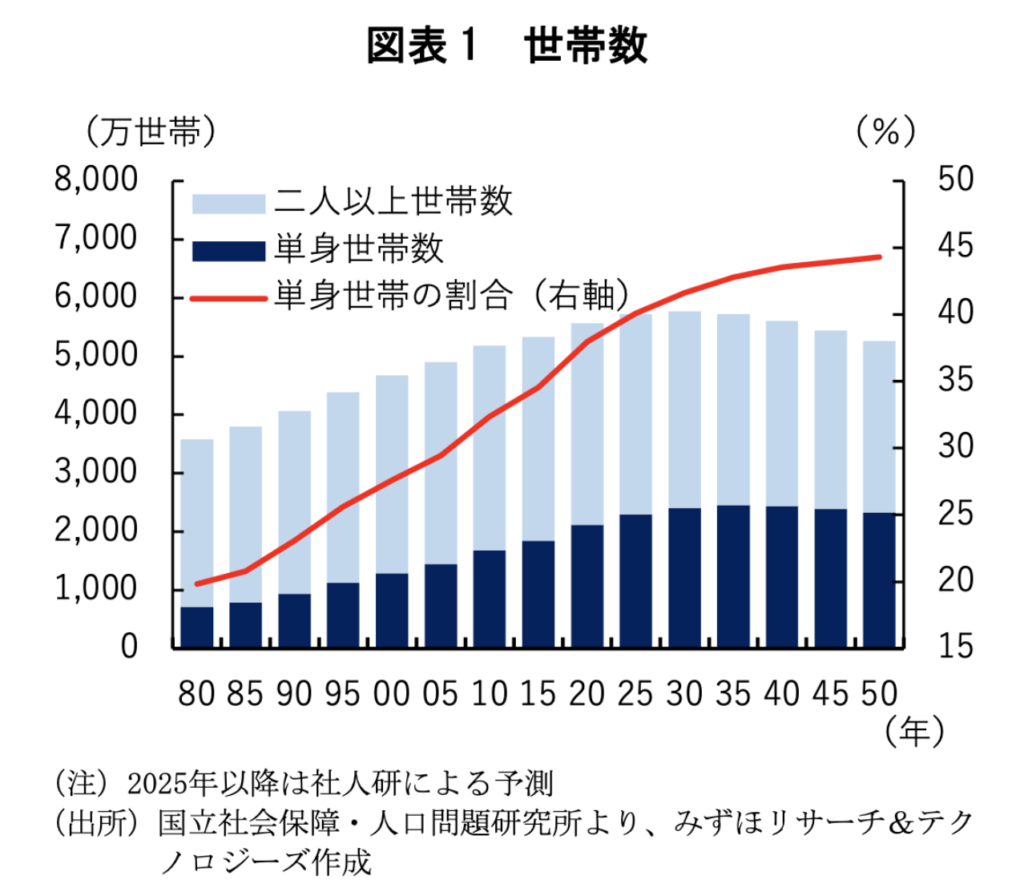

単身世帯の増加が続いている。1980年に約700万世帯だった単身世帯は、2000年には約1300万世帯となり、2020年には約2100万世帯と40年前の3倍にまで増加している。今後も単身世帯の増加は続くと予測されており、2035年のピークには約2450万世帯になる見込みである(国立社会保障・人口問題研究所の予測値)。

二人以上の世帯も含めた総世帯数に占める単身世帯の比率は、1980年に約20%だったのが、2050年には約45%まで上昇する予測となっており、21世紀後半は「全世帯の半分は単身世帯」という時代になる可能性が高い。

こうした単身世帯増加の理由としては、(1)結婚の減少、(2)離婚の増加、(3)高齢化に伴う死別の増加など様々な要因があるわけだが、近年は「非婚化」[(1)結婚の減少]の影響が大きいとみられる。

国立社会保障・人口問題研究所の予測をもとに、2050年にかけての年齢階級別の単身世帯割合をみると、非婚化を背景に50~70代の単身世帯割合が2050年にかけて大きく上昇することが予想されている。具体的には、例えば65~69歳の単身世帯割合は、2020年の約30%から2050年には約40%まで上昇する見込みである。

単身世帯は、「二人以上の世帯」とは様々な面で異なる経済行動をとると考えられる。例えば、未婚単身者には通常は子がないため、いわゆる「遺産動機」(何らかの理由で子に財産を残したいと思うこと)は皆無と考えられる。つまり、自分一代で稼いだカネを自分一代で使い切ってしまってよいということだ。

また、子育てに必要な費用(子一人当たり3,000万円とも言われる)が浮くため、その分だけ生涯に稼得しなければならない金額が減る。要するに、単身世帯はそれほど多くのカネを稼ぐ必要がないわけである。多くのカネを稼ぐ必要がなければ、当然、それほど長期間にわたって働く必要もないということになる。

「労働にやりがいはない」と仮定すると…

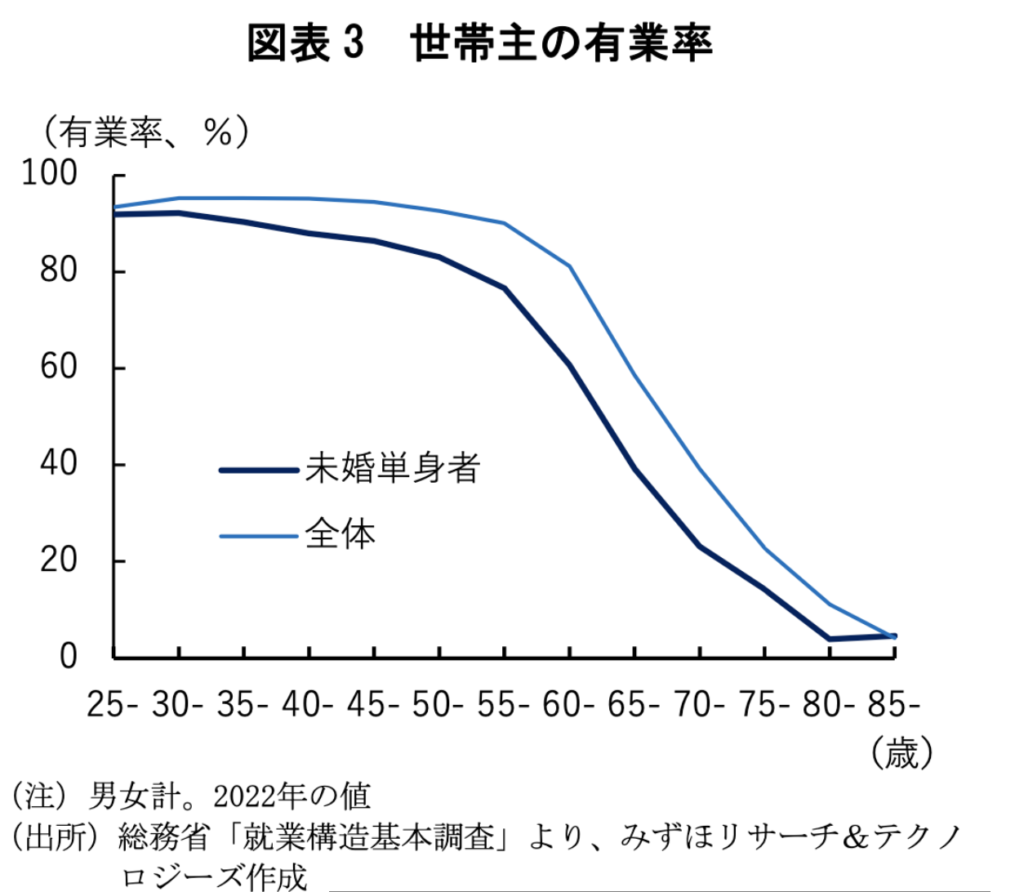

実際、世帯主の有業率を「未婚単身者」とそれ以外も含めた全体で比べると、50~70代で最も差が大きくなっており、未婚単身者は「50歳を過ぎたらさっさと仕事を辞める」傾向がみられる。

「FIRE」(Financial Independence, Retire Early)という言葉の流行も、日本においては単身世帯化による「人生所要金額」の低下が促した面があるのかもしれない。

「人生所要金額」の低い単身世帯が増加すると、日本の家計全体として「稼がなければならない金額」が低下する可能性がある。その場合には、労働の必要性低下からマクロの労働供給減少につながる可能性が高い。

FIRE志向の強い人ほど積極的にリスク性資産を保有して財産所得を増やす可能性が高いとすれば、「労働所得+財産所得」における「人生所要金額」への到達はさらに早くなり、労働の必要性はさらに低下(→マクロ的な労働供給はさらに減少)することになる。

単身世帯化の労働供給への影響について、具体的に考えてみよう。ここでは単純化のため、「労働とは専ら金銭を得るための手段であり、労働自体は嫌なことである」と考えることにする。実際には、労働自体に「やりがい」を感じる人も少なからず存在するのだろうが、話がややこしくなるので、ここではざっくりと「労働にやりがいはない」と仮定する。

この場合、「人生所要金額」が貯まった時点で労働者はリタイアし、非労働力化することになる。したがって、単身世帯化が進むとその分だけマクロの労働力率(15歳以上人口に占める労働力人口の割合)は低下し、労働力人口に減少圧力がかかることになる。

深刻な人手不足が加速する

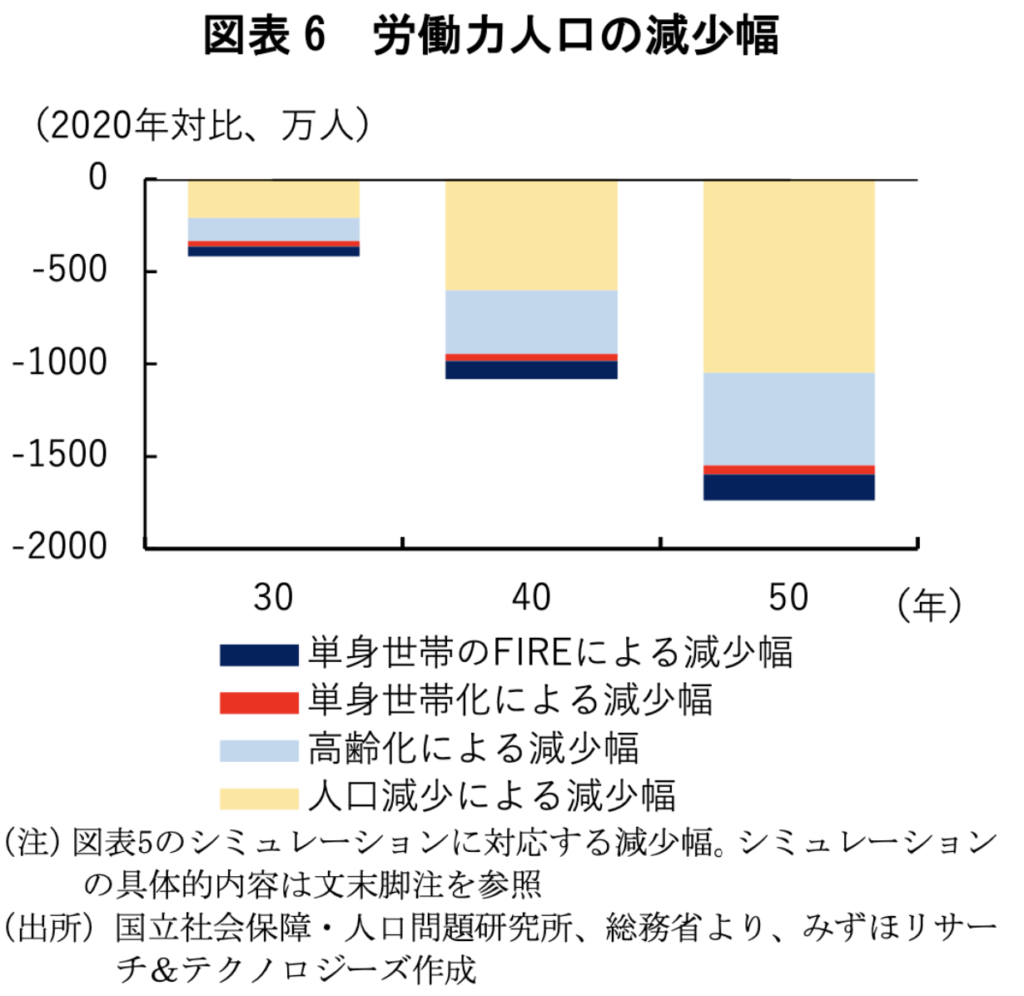

国立社会保障・人口問題研究所の世帯数予測に、就業構造基本調査の就業データを組み合わせて、先行きの労働力率をシミュレーションしてみると、単身世帯化それ自体の労働力人口減少効果はそれほど大きくなく、2050年は2020年対比で50万人程度である。

ただし、単身世帯のFIRE傾向が強まる場合には、150万人ほど減少幅が大きくなり、2050年にかけて合計200万人程度の下押しとなる。

人口減少+高齢化で1000万人以上も労働力人口が減ることと比べればそれほど大きな影響ではないとの見方もできるが、別の見方をすれば、ただでさえ1000万人以上も労働供給が減って深刻な人手不足が予想される状況に対して、「単身世帯化」と「FIRE化」はさらに追い打ちをかける形となる可能性があるわけである。

「人口減少+高齢化」に「単身世帯化+FIRE化」が重なり、人手不足が深刻化する場合には、賃金に強い上昇圧力がかかることが予想され、構造的なインフレ圧力となる可能性も意識される。

人口減少の場合は、労働者(=供給能力)が減少する一方で消費者(=需要)も減少し、需給双方が減少することから必ずしもインフレ的とは言い切れない面があるが、単身世帯のFIRE増加等による労働力率低下の場合は、労働者は減少する一方で消費者は減少しない(→金融資産の取り崩しまたは財産所得により消費する人が増える)ので、需給は引き締まる可能性が高く、インフレ効果を持つことが想定される。

FIREはインフレに弱い…!

この点、FIREという生き方はインフレに弱いことを認識しておくべきだろう。インフレ局面においては、賃金や年金支給額がインフレ見合いで引き上げられることが予想され、雇用者や年金受給者の実質購買力はある程度維持される可能性が高い。

一方、FIREして財産所得だけで生活する人は、賃金増の恩恵も年金増の恩恵も得られず、資産運用だけでインフレと戦わざるを得ない。ここに、「FIREする人が増えれば増えるほど、(人手不足からのインフレを通じて)FIREした人に不利な環境が訪れる可能性が高くなる」という難しさがある。

読者の中にもFIRE願望を持っている人がいると思う(筆者自身〈30代後半〉も、遅くとも50歳までには完全リタイアしたいと思っている)が、FIREはリスクの大きい生き方であることを認識したうえで、様々な代替シナリオを検討しておくことが重要であろう。