公的年金は、基本的に世帯単位で公表されてきたが、国内では未婚化や長寿化が進行していることから、本稿ではシングルに着目して、年金受給実態についてまとめた。

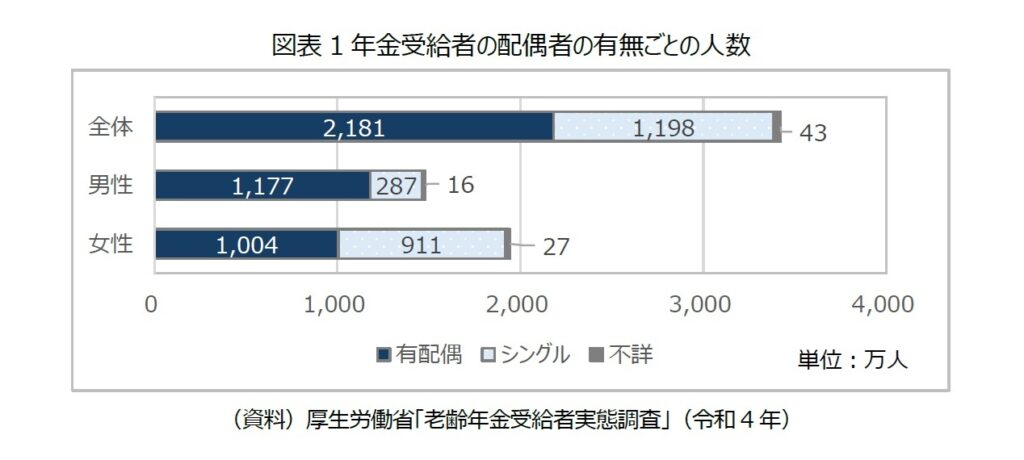

厚生労働省の「老齢年金受給者実態調査」(令和4年)によると、2022年に65歳以上で年金を受給した人は約3,400万人で、有配偶とシングルの割合はおよそ2対1となっている。

性・配偶関係の種別ごとに、年金受給月額を見ると、男性は、平均額は高い順に(1)「有配偶」(16.6万円)、(2)「死別」(16.5万円)、(3)「離別」(12.4万円)、(4)「未婚」(12.3万円)となった。「未婚」と「離別」では、月10万円未満の人の割合が4割弱となるなど、低年金リスクが高かった。

女性では、平均額は(1)「死別」(12.7万円)、(2)「未婚」(11.7万円)、(3)「離別」(9万円)、(4)「有配偶」(8.2万円)の順だった。10万円未満の人の割合は、「離別」では6割強、「未婚」では約4割、「死別」では4割弱だった。女性では、シングルだといずれも低年金リスクが高いが、中でも離別は圧倒的に高いことが分かった。

そこで、現役時代の経歴をみると、男性では「未婚」と「死別」は「正社員中心」だった人の割合が6割前後で、他よりも小さい。女性では「未婚」だと「正社員中心」が6割弱に上るが、「離別」だと約3割にとどまる。女性の場合は、結婚・出産後にいったん退職すると、離婚後に再就職しても、中高年だと非正規の仕事しか見つからなかったり、一人で育児しなければならないために、フルタイム勤務が難しかったりするからだろう。現役時代に正社員期間が短いと、厚生年金の保険料を納めた期間が短く、賃金水準が低くなり、老後の年金水準が下がる。

従って、未婚男性や離別男性、シングル女性の低年金リスクを解消するためには、現役時代の雇用や働き方を改善する必要がある。特に離別女性については、すべての性・配偶関係の中でも、圧倒的に低年金・貧困リスクが高いことから、雇用と社会保障の仕組みの中で、一体的に対策を強化する必要があるだろう。

1――はじめに

公的年金に関する情報は従来、世帯単位で公表されてきた。国が毎年、「40年間会社務めた夫と専業主婦の妻」を“モデル世帯”に設定して、受給額を示し続けてきた通りである。しかし、未婚化や長寿化の進行でシングルが急増する中で1、“モデル世帯”をベースとした議論と、現実の高齢者の暮らしには、乖離が生じてきたと言える。

そこで本稿では、シングルに着目して、年金受給の実態について、厚生労働省の「老齢年金受給者実態調査」を用いてまとめる。また、シングルの中でも、データがあるものについては、「未婚」や「離別」、「死別」など、できるだけ種別ごとに実態を報告する。それによって、性・配偶関係による年金受給実態の違いを明らかにし、属性に応じた対策について考える土台としたい。

1 坊美生子(2023)「シングル高齢者の増加とその経済状況~未婚男性と離別女性が最も厳しい」(基礎研レポート)

2――年金受給者の配偶関係

2-1│有配偶とシングルの構成割合

厚生労働省の「老齢年金受給者実態調査」(令和4年)によると、2022年に65歳以上で公的年金を受給した人は約3,422万人だった。配偶関係別に見ると、有配偶は2,181万人、シングルは1,198万人、不詳は43万人であり、有配偶とシングルの割合は、およそ2対1となっている。

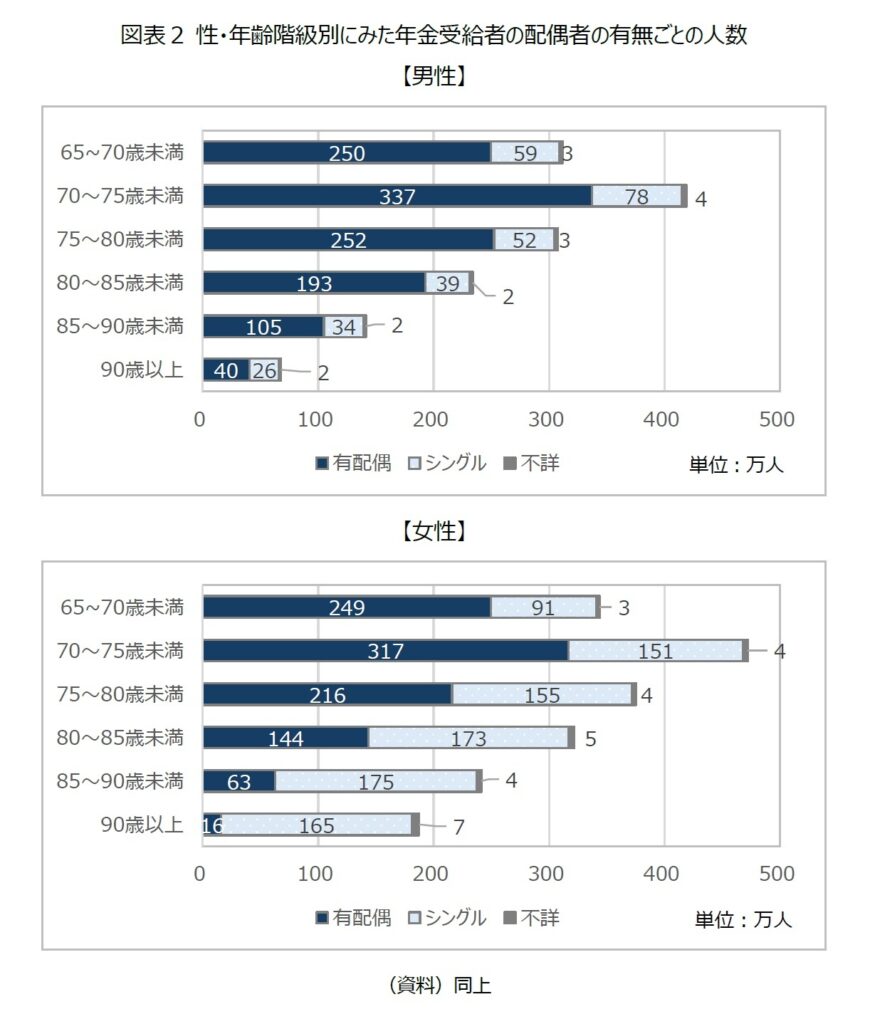

性別にみると、男性は1,177万人(有配偶1,177万人、シングル287万人、不詳16万人)、女性は1,942万人(有配偶1,004万人、シングル911万人、不詳27万人)であり、男性は4人に1人がシングル、女性はおよそ2人に1人がシングルである。年齢階級別にみると、女性は80歳を超えるとシングルが多数派となっていく(図表2)。女性の方が男性よりも平均寿命が長いため、死別が増加していくからである。また、全体の受給者数を性別で比べると、女性が年金受給者の6割弱を占めている。

2-2│シングルの種別ごとの構成割合

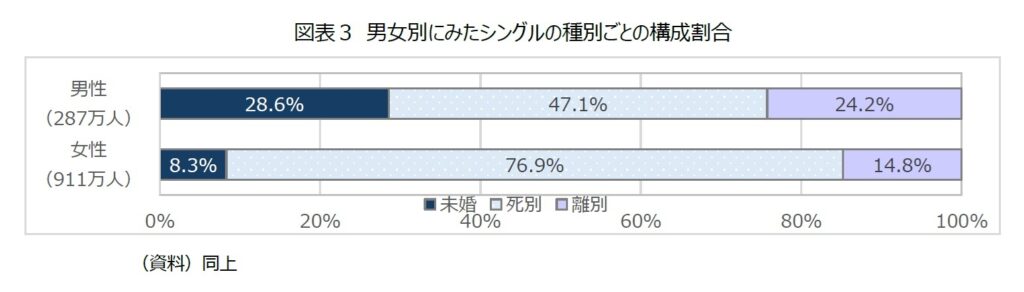

次に、シングルの年金受給者に限って、配偶関係の種別(未婚、死別、離別)ごとに構成割合をみると、男性は「死別」が半数近くに上り、次いで「未婚」(約3割)、「離別」(2割強)という分布であるのに対し、女性は「死別」が8割と圧倒的多数を占め、「離別」が1割強、「未婚」が1割弱である(図表3)。2-1で述べたように、年金受給世代では、夫が先立つパターンが多いからである。

3――性・配偶関係別にみた年金受給月額の分布

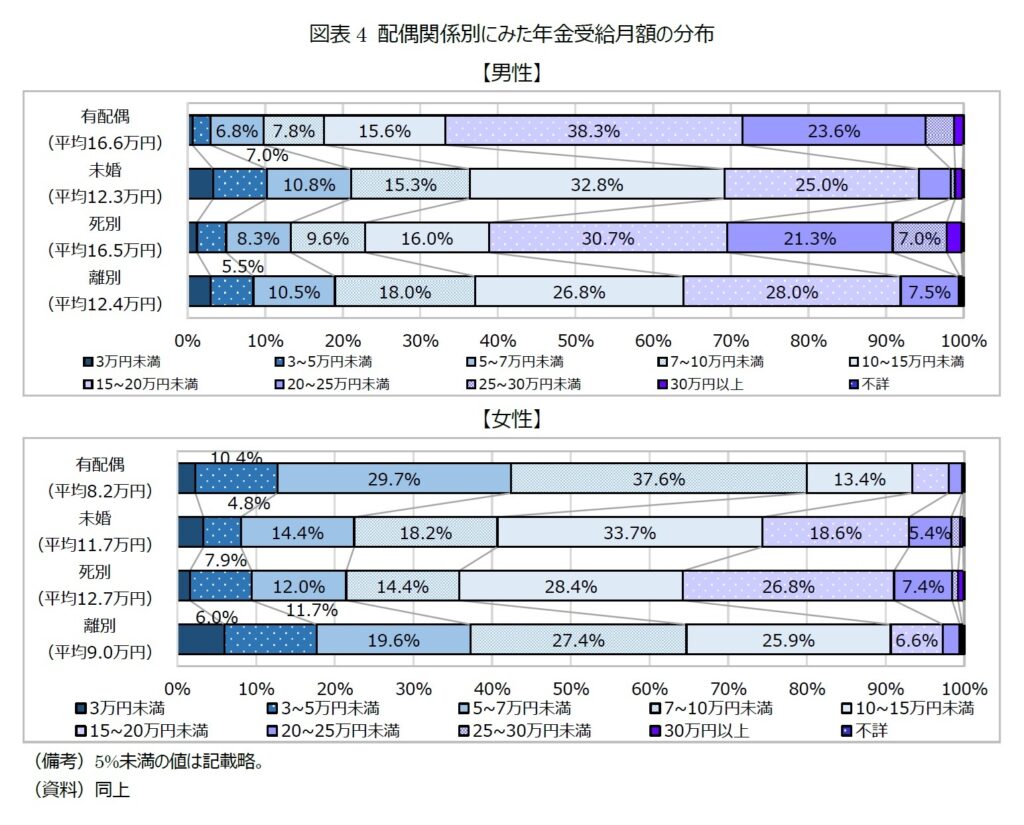

次に、性・配偶関係別(有配偶、未婚、死別、離別)に、年金受給額の分布をみたものが図表4である。まず男性では、年金水準が最も高いのは「有配偶」である。20万円以上の合計割合が3割以上を占めたほか、「15~20万円」が約4割だった。有配偶の場合、仮に年金収入が多くても、妻がいるため世帯としての消費支出は増えるが、妻が65歳以上であれば妻の年金収入も加わるほか、65歳未満であっても条件を満たせば加給年金を受給できる。男性の配偶関係の中で、2番目に年金水準が高いのは「死別」だった。20万円以上の人の合計割合が約3割になるなど、有配偶と類似した分布となっている。

これに比べて「離別」の男性は、20万円以上の合計割合は1割未満にとどまり、ボリュームゾーンは「有配偶」や「死別」と比べてひとつ階級が下がって、「10~15万円」と「15~20万円」となっていた。「離別」よりもさらに水準が低いのが「未婚」で、20万円以上の合計割合が5.6%と低く、最多の階級は、他の3つのカテゴリーよりも低い「10~15万円」(約3割)だった。

各配偶関係で、年金受給月額が10万円未満の人の割合を比べると、「未婚」と「離別」では4割弱、「死別」では約2割、「有配偶」は2割弱だった。「年金受給月額10万円未満」とは、一人暮らしで、他に収入がなければ、相対的貧困の状態に相当する。有配偶であれば、本人の年金受給月額が10万円未満でも配偶者の年金収入の分が増える可能性がある、シングルの場合は、ほかに収入がなければ、厳しい暮らしぶりだと考えられる。

また、平均受給月額を比べると、高い順に、(1)「有配偶」(16.6万円)、(2)「死別」(16.5万円)、(3)「離別」(12.4万円)、(4)「未婚」(12.3万円)だった。

以上の内容をまとめると、男性の場合は、配偶関係の中では「未婚」と「離別」が、年金水準が低いトップ2だと言える。

次に女性についてみてみたい。各配偶関係の分布を比べると、最も年金水準が高いのは「死別」だと言える。15万円以上の人の合計割合が4割弱となり、すべての配偶関係の中で最も大きかった。死別女性の場合は、夫が厚生年金に加入していた等の条件を満たす場合に、夫の老齢年金の報酬比例部分の4分の3を受給できる「遺族年金」があることが、年金額を押し上げていると考えられる。次に水準が高いのは「未婚」である。15万円以上の人の合計割合は、死別に次いで大きい3割弱だった。これに比べて「離別」は月15万円以上の人の合計割合が、1割にも届かなかった。

各配偶関係で、年金受給月額が10万円未満の人の割合をみると、「離別」で6割強に上り、顕著に大きかった。「未婚」では約4割、「死別」では4割弱だった。「有配偶」は8割に上った。

女性の平均受給月額を比べると、高い順に、(1)「死別」(12.7万円)、(3)「未婚」(11.7万円)、(3)「離別」(9万円)、(4)「有配偶」(8.2万円)だった。

有配偶の女性は、月10万円未満の合計割合が8割に上り、平均額も最下位だが、多くの場合は夫の収入があると考えられるため、貧困リスクには直結しない。従って、女性の場合は、配偶関係別で最も年金水準が低いのは、圧倒的に「離別」だと言える。6割強が年金受給月額10万円未満という数字は、非常に貧困リスクが高いと言える。ただし、未婚や死別でも、月10万円未満の人が約4割に上っており、シングルの女性は、いずれの配偶関係でも、貧困リスクが高いと言える。

以上のように、年金受給額の状況からみれば、男性では「離別」と「未婚」、女性ではシングルの場合はいずれも低年金・貧困リスクがあるが、中でも「離別」のリスクが圧倒的に高いことが分かった。

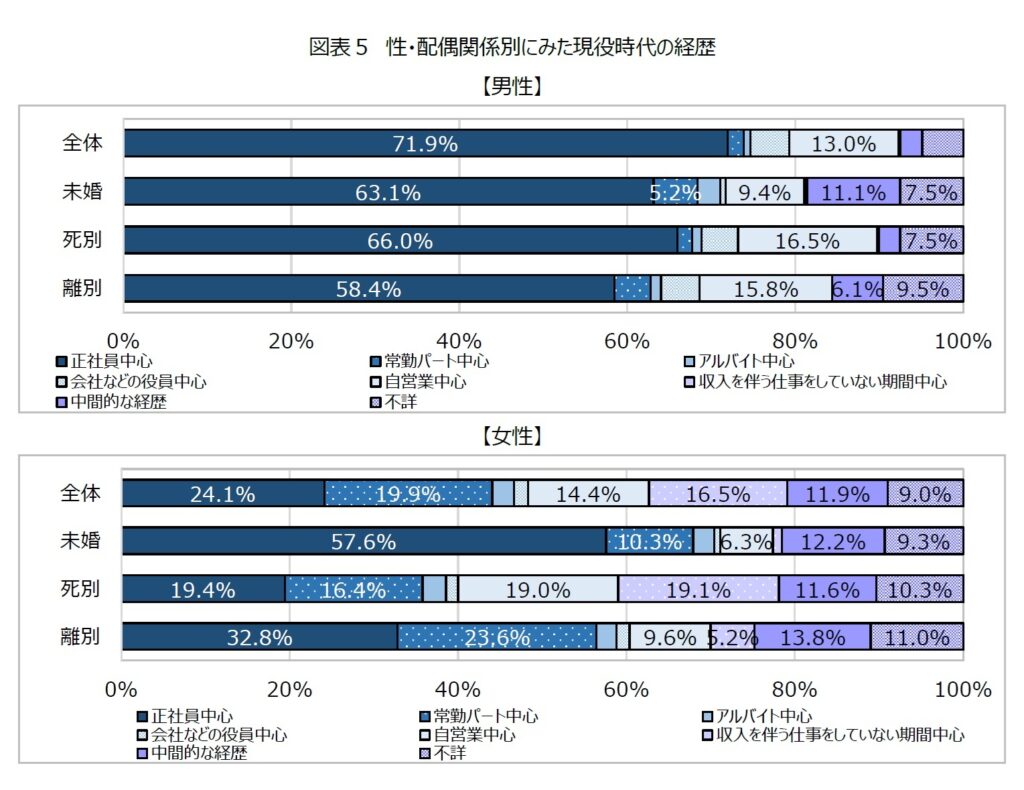

4――性・配偶関係別にみた現役時代の経歴

3でみたように、男性では「離別」と「未婚」、女性では特に「離別」の低年金・貧困リスクが高い背景を考察するため、現役時代の経歴を性・配偶関係別にまとめたものが図表5である。なお、同調査結果では「有配偶」のみのデータは公表されていないため、ここでは、有配偶とシングルを合わせた「全体」と、シングルの各配偶関係との分布を比較する。

まず男性についてみると、「全体」では「正社員中心」が全体の約7割を占めるが、シングルではいずれもこれを下回った。3で貧困リスクが高いことが分かった「未婚」と「離別」は6割前後だった。

次に女性についてみると、「全体」では、経歴が分散しており、最も多い「正社員中心」でも約25%に過ぎない。これに比べて目を引くのが、「未婚」の「正社員中心」の割合が約6割と顕著に大きいことである。筆者の既出レポートでも述べたように、この世代では、会社勤めをしていた女性は結婚・出産後に退職することが主流だったため、結果的に、未婚であることが「正社員中心」という働き方を最も続けやすく、また、家計の上でも必要だったと考えられる2。「正社員中心の働き方が、家計の上で必要」ということに関しては、「離別」も同じだが、離別の場合は、「正社員中心」は約3割に過ぎない。これは、女性の場合、結婚・出産後にいったん勤務先を退職すると、その後再就職しても、中年になるとパートなどの非正規雇用の仕事しかなかなか見つからないことや、あるいは、一人で子育てをしなければならないために、フルタイム勤務が難しい、といった事情が影響していると考えられる。

以上のように、年金水準が低く、相対的に低年金・貧困リスクが高い未婚男性と離別男性、また離別女性では、現役時代に正社員中心の働き方をしていた割合が小さいことが分かった。従って、未婚男性と離別男性、また離別女性では、厚生年金の被保険者期間が短く、賃金水準が低いことが、年金水準を引き下げていると考えられる。

2 坊美生子(2024)「中高年女性会社員は4割が未婚~「中高年女性会社員の管理職志向とキャリア意識等に関する調査~『一般職』に焦点をあてて~」より(1)」(基礎研レター)

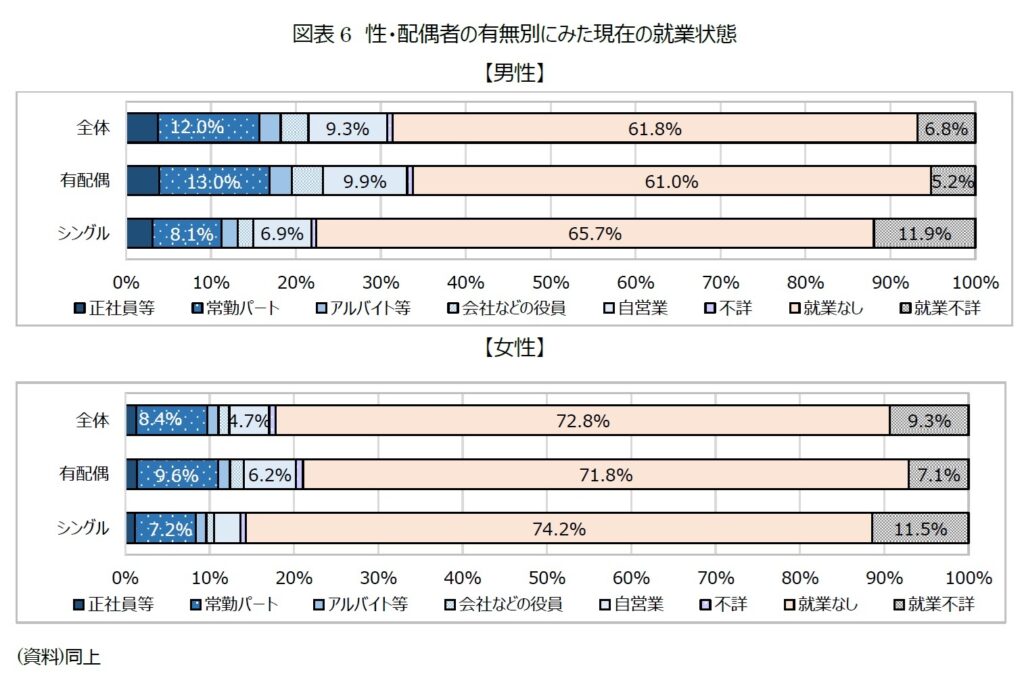

5――性・配偶者の有無別にみた現在の就業状態とその理由

5-1│性・配偶者の有無別にみた現在の就業状態

次に、性・配偶関係別の現在の就業状態についてみていきたい。なお同調査では、就業状態に関しては、シングルの種別ごとのデータが公表されていないことから、シングルを一まとめにした上で、「有配偶」と「シングル」、「全体」の3つのカテゴリーに分けて分布を比較した。

その結果、男性はいずれのカテゴリーでも「就業なし」が全体の6~7割で、「常勤パート」と「自営業」が1割前後だった。女性はいずれのカテゴリーでも「就業なし」が約7割で「常勤パート」が1割弱だった。このように、男女いずれも、配偶者の有無による目立った差は見られなかった(図表6)。

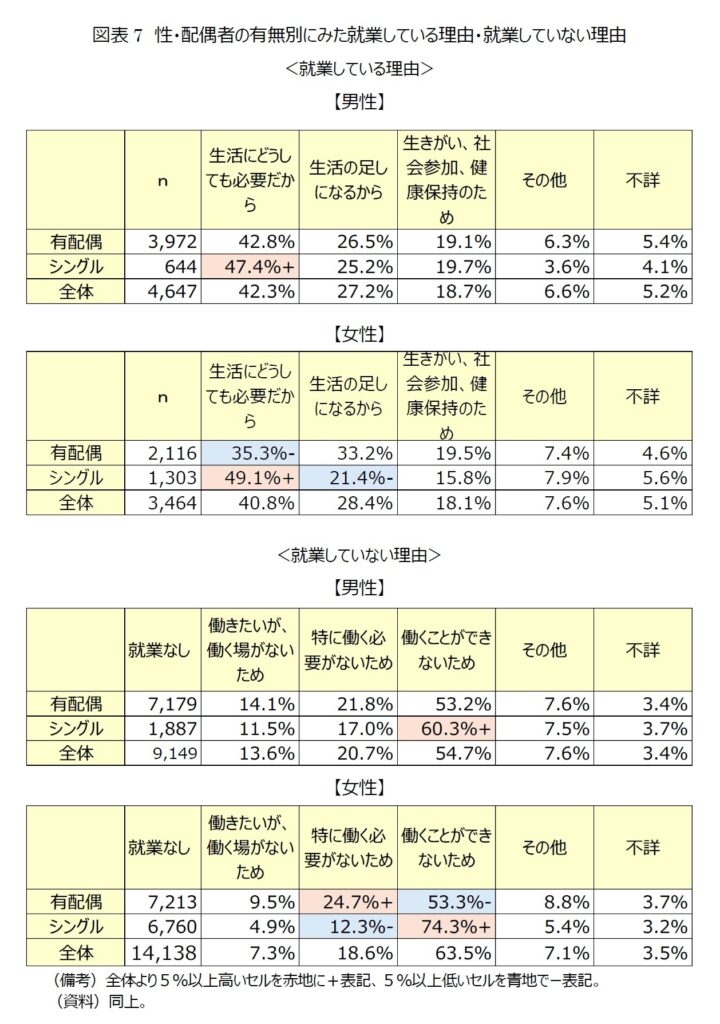

5-2│性・配偶者の有無別にみた就業している理由・就業していない理由

5-1では、配偶者の有無によって、就業状態に目立った差は見られないことを紹介したが、差が見られたのが、次に紹介する「就業している理由と就業していない理由」である(図表7)。

配偶関係と「就業している・していない理由」とのクロス分析結果を見ると、まず就業している理由については、男性のシングルでは「生活にどうしても必要だから」が半数近くに上り、男性全体よりも高かった。同様に、女性のシングルでは「生活にどうしても必要だから」がほぼ半数に達して全体より高く、逆に「生活の足しになるから」は2割弱で、全体より低かった。このように、男女いずれも、シングルの方が、家計を支える必要に迫られて、年金を受給しながら働いている人が多いことが分かった。

次に、配偶関係と就業していない理由とのクロス分析結果を見ると、男性では、シングルでは「働くことができないため」が約6割に上り、男性全体より高かった。女性のシングルでも「働くことができないため」が7割強に上り、女性全体より高かった。つまり、男女いずれも、シングルでは、家計上は働く必要があるにもかかわらず、働けない人が多いことが分かった。これらとは対照的に、女性の「有配偶」では「特に働く必要がないため」が24.7%と全体より高く、家計に余裕がある人が相対的に多いことも分かった。

以上のように、現在の就業状態の数値からは、見かけ上、配偶関係による差がないが、その理由を探ると、男女とも、シングルの方が、家計が厳しい事情が伺えた。

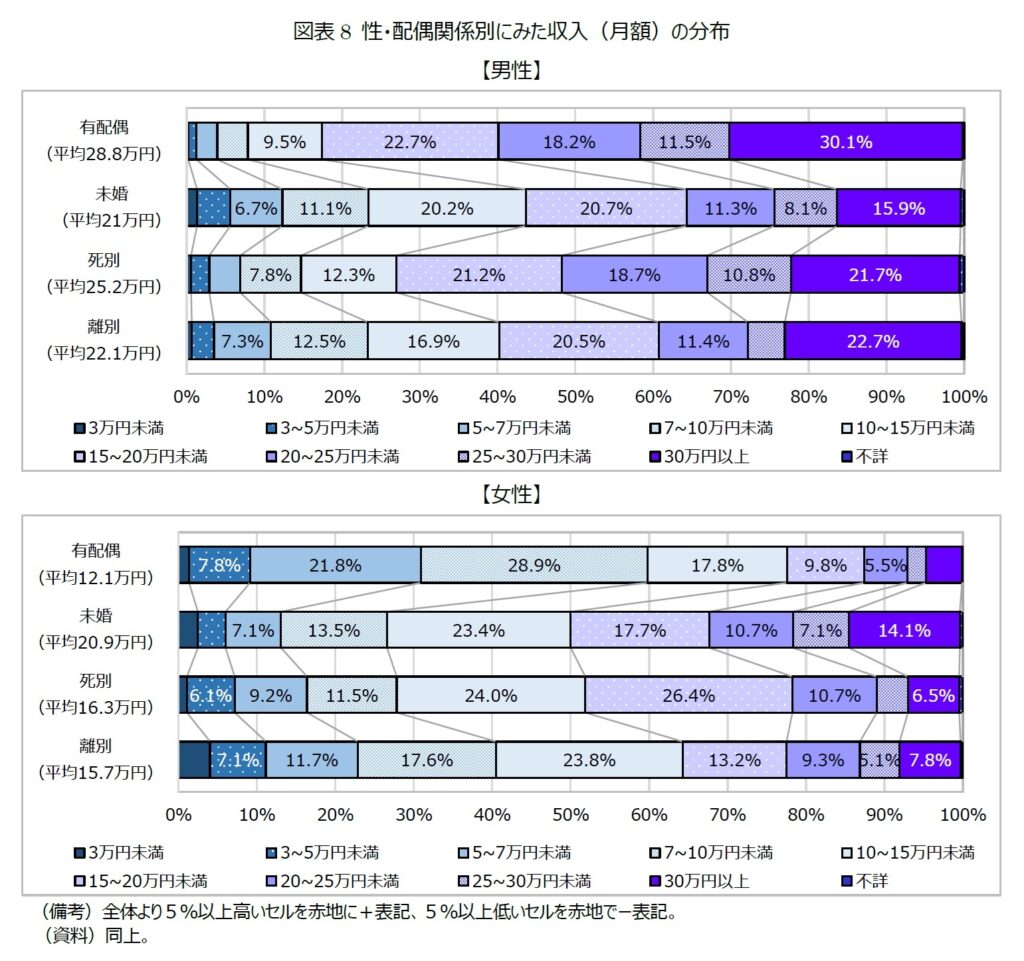

6――性・配偶関係別にみた収入階級分布

5でみたように、年金を受給している高齢者の中にも、様々な理由で働いている人、働いていない人がいることをふまえた上で、現在の収入(公的収入を含む)について、配偶関係別(有配偶、未婚、死別、離別)にまとめたものが図表8である。

これによると、まず男性では、最も収入水準が高いのは「有配偶」だった。月に「30万円以上」が約3割に上ったほか、「20万円以上」の人の合計割合が6割を占めた。次に収入水準が高かったのは「死別」で、「30万円以上」は約2割だったが、月20万円以上を合計すると半数を占めた。

それに比べて、「未婚」と「離別」では、「30万円以上」は2割前後いたが、20万円以上の合計は4割弱にとどまった。10万円未満の人の合計割合も2割強で、「有配偶」や「死別」(1割前後)より大きかった。

男性の平均収入の順位も(1)有配偶(28.8万円)、(2)死別(25.2万円)、(3)離別(22.1万円)、(4)未婚(21万円)であり、収入水準の特徴は、概ね、3でみた年金水準の状況に準じていると言える。

次に女性を見ると、最も収入水準が高いのは「未婚」だった。30万円以上が女性で唯一、1割を上回り、20万円以上の合計割合も唯一、3割を上回った。平均収入月額も唯一、20万円を超えた。2でみたように、年金収入だけを比べると、「未婚」よりも「死別」の方が水準が高いが、収入で逆転していることから、未婚女性には、現役時代のキャリアを生かして、65歳以上でも安定した仕事をしている女性が相対的に多い可能性がある。とは言え、「未婚」の中でも、収入が月10万円未満の人の割合も3割弱に上っており、同じ「未婚」でも状況が二分化している可能性がある。

女性のうち「未婚」の次に収入水準が高いのが「死別」だった。月20万円の人の合計割合は2割だったが、低収入と言える10万円未満はそれより多い3割弱だった。「離別」では、20万円以上の合計割合は死別と同水準の2割だったが、10万円未満は4割に上った。「有配偶」は、月10万円未満が約6割を占めたが、世帯収入はより高いと考えられる。

このように見ると、女性はシングルだといずれも、低収入と言える月10万円未満が3~4割に上り、貧困リスクが高いと言える。

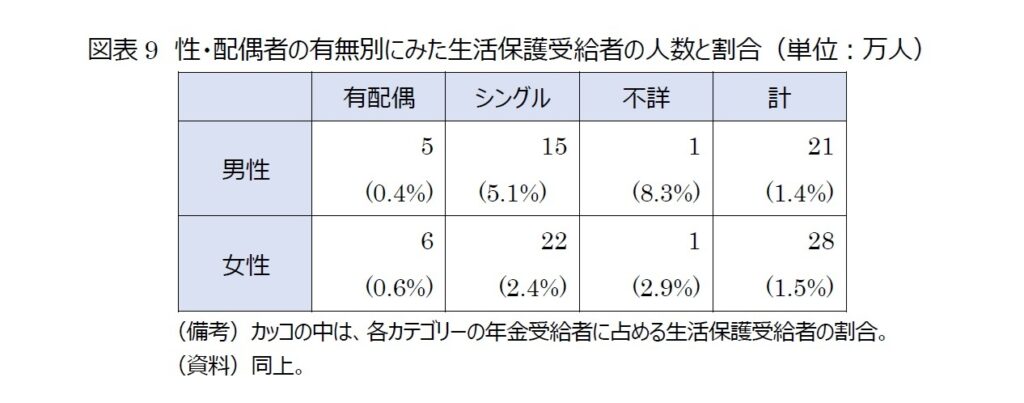

7――性・配偶者の有無別にみた生活保護受給者の人数と割合

これまでに、年金受給者のうち、男性では未婚と離別の貧困リスクが高く、女性では、シングルだといずれも貧困リスクはあるが、中でも、離別の貧困リスクが圧倒的に高いことみてきた。最後に、年金を受給しながら生活保護を受けている人の人数と割合を、性・配偶者の有無別にみていく。ここでも、シングルの種別ごとの公表データがないため、シングルはひとまとめにする(図表9)。

その結果、2022年度に男性では計21万人、女性では28万人が年金を受給しながら生活保護も受けているが、男女いずれも、シングルの方が有配偶よりも、年金受給者に対する割合が大きいことが分かった。このことは、「特にシングルの方が貧困リスクが高い」というこれまでの分析結果に合致する。

8――終わりに

本稿で述べてきたように、これまで世帯を基本に設計されてきた公的年金について、シングルに着目して受給実態を見ると、そもそも受給者全体ではシングルが既に3分の1、女性に限れば半数近くを占めるなど、筆者が想像していた以上にシングルの比重が大きいことが分かった。はじめに述べたように、未婚化や長寿化によって、シングル高齢者が急増しているためである。今後、高齢者の暮らしについて考える上では、シングルの視点を持たなければ、現実を捉えられないだろう。

配偶関係別にみると、男性では未婚と離別では低年金のリスクが大きく、女性はシングルだといずれも低年金リスクが高いが、中でも離別女性のリスクは圧倒的に厳しいことが、本稿のまとめで分かった。このような属性の人たちは、現役時代に正社員中心の働き方をしてきた人が少ない。老後の年金水準は現役時代の賃金水準と関連しているため、このような属性の人々の低年金リスクを下げるためには、現役時代の雇用と働き方を改善する必要がある。

中でも、離別女性の低年金リスクは深刻であることが分かった。彼女たちに関しては、雇用や社会保障などで、一体的に対策を強化する必要があるのではないだろうか。現在の公的年金制度では、夫と死別した女性については、「それまで生計を維持されていた女性が、中高年になってから働いて生計を立てるのは難しい」という理屈で、30歳以上だと死ぬまで遺族年金が給付される3。特に、18歳未満の子がいる場合は手厚い。しかし、同じように夫に生計を維持されていても、離別した女性に対しては、制度として年金分割があるものの、扶助は手薄だ。離別女性の貧困は、子の貧困につながる。

前述したように、無職期間が長い中高年女性が再就職する場合は、正社員の職を探すのが難しい他、ひとりで育児をしなければならないために、フルタイム勤務ができない、といったケースもある。女性個人の視点から見れば、子が学齢期のうちは、教育費を捻出することを優先して、自身の老後の備えは後回しにしてきたというシングルマザーは多いのではないだろうか。そのようなシングルマザーが老後、直面する状況が、本稿でみてきた低年金・貧困リスクである。現行の公的年金制度だけでは実質、社会的扶助が機能していない離別女性に対して、雇用と社会保障の制度の中でどのような支援が必要か、再検討すべきではないだろうか。

3 厚生労働大臣の諮問機関、社会保障審議会の年金部会では現在、遺族年金の受給期間を、段階的に30歳以上でも有期給付とし、受給期間を短くする代わりに、遺族厚生年金額を加算するなど、配慮措置を設ける案などが議論されている。

<ニッセイ基礎研究所>

シングルの年金受給の実態~男性は未婚と離別、女性は特に離別の低年金リスクが大きい~