自由な時間やお金がある人のことを「独身貴族」と言います。

安定した収入があり、健康でいられるうちは有意義でしょう。一方で、老後が近づいてきたり、自分に介護が必要になった場合は不安に感じる人もいるでしょう。

そこで頼りになるのはやはりお金ですが、2023年9月27日に国税庁が発表した「令和4年分 民間給与実態統計調査」によると、60歳代の平均給与は60歳~64歳で441万円、65歳~69歳で342万円でした。

65歳からは年金収入も加わりますが、果たして、いまの楽しい生活を老後もキープできるのでしょうか。

シングルでも幸せに生きられる時代。

今回は、おひとりさま60歳代の暮らしぶりを「貯蓄額・借入額・収入」といったお金事情と絡めて確認していきましょう。

1.60歳代「おひとりさま」世帯の貯蓄額《中央値:300万円》

金融広報中央委員の「家計の金融行動に関する世論調査(令和4年)」より、60歳代おひとりさま世帯の貯蓄額を見ていきましょう。

1.1 60歳代「おひとりさま」世帯の貯蓄額(含、金融資産非保有世帯)

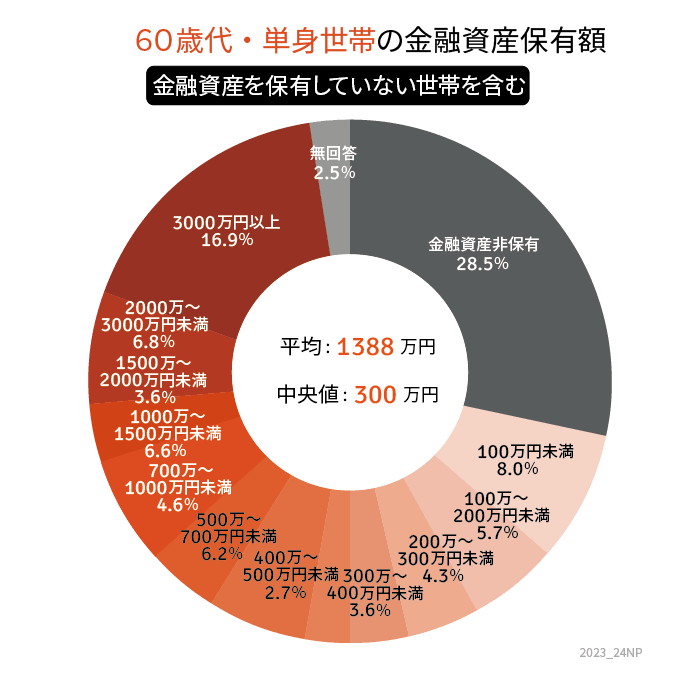

【図表1】

平均:1388万円

中央値:300万円

【60歳代「おひとりさま」世帯の貯蓄額】

金融資産非保有:28.5%

100万円未満:8.0%

100万~200万円未満:5.7%

200万~300万円未満:4.3%

300万~400万円未満:3.6%

400万~500万円未満:2.7%

500万~700万円未満:6.2%

700万~1000万円未満:4.6%

1000万~1500万円未満:6.6%

1500万~2000万円未満:3.6%

2000万~3000万円未満:6.8%

3000万円以上:16.9%

無回答:2.5%60歳代「おひとりさま」世帯の貯蓄額は、平均1388万円・中央値300万円です。

平均は一部の大きな数値により引き上げられていると考えられますので、より実態に近いとされる中央値を参考としておきましょう。

最も多いのは、28.5%を占める「金融資産非保有=貯蓄ゼロ」の世帯です。

次に多いのが貯蓄額3000万円以上の世帯で16.9%。

60歳代ですのでこれから退職金を受け取り貯蓄に充てる人もいると考えられますので、多少の変動は生じるでしょう。

しかし、貯蓄がある人とない人で二極化しているのが現状といえそうです。

2.60歳代「おひとりさま」世帯の保有資産の配分は?

貯蓄=預貯金のみを指す場合もありますが、広義では金融資産全般=貯蓄となりますので、先ほど確認した貯蓄額には投資信託や株式などの金融商品の残高も含みます。

60歳代おひとりさま世帯の貯蓄額の平均は1388万円でしたが、その内訳を見てみましょう。

2.1 60歳代「おひとりさま」世帯【保有資産の配分(金融資産非保有世帯を含む)】

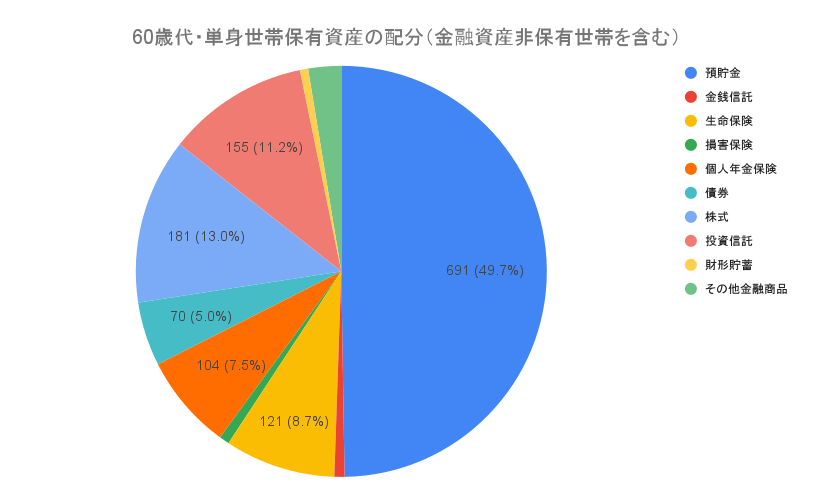

【図表2】

60歳代おひとりさま世帯の保有金融資産「平均1388万円」の配分は以下のとおりです。

預貯金:691万円(49.7%)

金銭信託:11万円(0.8%)

生命保険:121万円(8.7%)

損害保険:11万円(0.8%)

個人年金保険:104万円(7.5%)

債券:70万円(5.0%)

株式:181万円(13.0%)

投資信託:155万円(11.2%)

財形貯蓄:9万円(0.6%)

その他:36万円(2.6%)流動性の高い預貯金へ資産が偏っていますね。

しかし、残りの資産は保険商品や投資商品へ分散しているのが見てとれます。

年金暮らしにおいて、資産を取り崩す可能性を考慮しつつも、全ての資産をインフレというリスクに晒さず、運用商品へバランス良く分散させているようです。

次に、60歳代おひとりさま世帯の負債状況も見ておきましょう。

3.60歳代「おひとりさま」世帯の借入額《中央値:100万円》

貯蓄額と借入額はセットで見ておく必要があります。

本格的な年金暮らしが始まる前に、借入額はクリアにしておきたいところですが実情はどうでしょうか。

3.1 60歳代「おひとりさま」世帯の借入金有無

金融広報中央委員の「家計の金融行動に関する世論調査(令和4年)」によると、60歳代おひとりさま世帯の借入金有無は以下のとおりです。

借入金なし:14.6%

借入金あり: 85.4%3.2 60歳代「おひとりさま」世帯の借入金残高

では「借入金あり」と回答した人は、いくらぐらい借り入れているのでしょうか。

60歳代おひとりさま世帯の借入金残高は以下のとおりです。

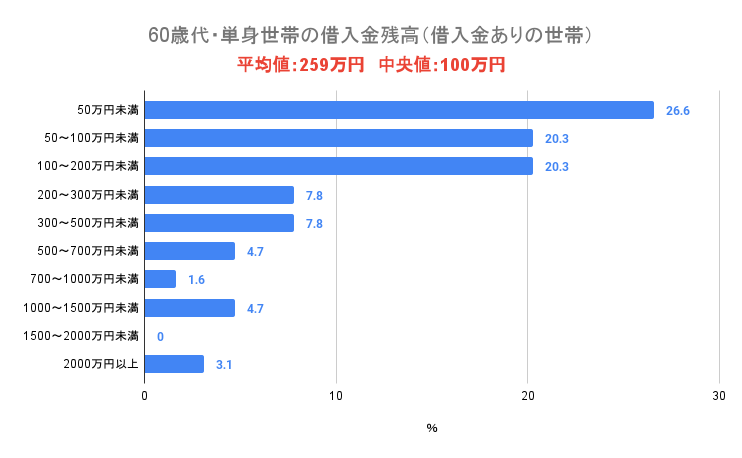

【図表3】

《借入金残高》平均値259万円・中央値100万円

50万円未満:26.6%

50~100万円未満:20.3%

100~200万円未満:20.3%

200~300万円未満:7.8%

300~500万円未満:7.8%

500~700万円未満:4.7%

700~1000万円未満:1.6%

1000~1500万円未満:4.7%

1500~2000万円未満:0%

2000万円以上:3.1%借入金残高の中央値は100万円。最も多いのは50万円未満の26.6%です。

借入金がある人の約67%が借入金残高は200万円未満です。

3.3 60歳代「おひとりさま」世帯の住宅ローン残高

借入の目的はさまざまですが、個人の借入金として金額が大きい傾向にある住宅ローンの残高について見ておきます。

先ほどの調査で借入金残高があると回答した方のうち、住宅ローン残高は以下のとおりです。

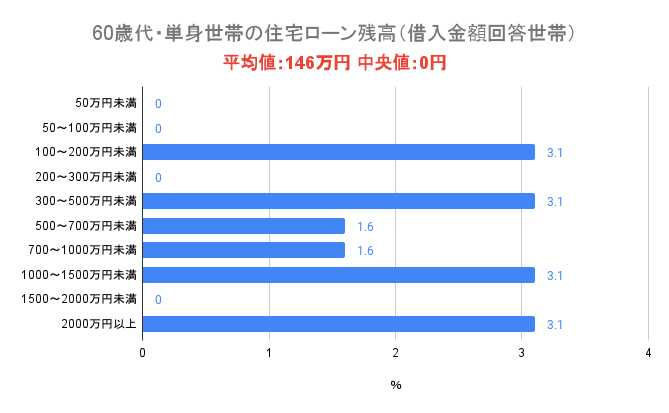

《住宅ローン残高》平均146万円・中央値0円

50万円未満:0%

50~100万円未満:0%

100~200万円未満:3.1%

200~300万円未満:0%

300~500万円未満:3.1%

500~700万円未満:1.6%

700~1000万円未満:1.6%

1000~1500万円未満:3.1%

1500~2000万円未満:0%

2000万円以上:3.1%

0または無回答:84.4%60歳代おひとりさま世帯の住宅ローン残高は平均146万円です。

しかし、1000万円以上の残高がある人も約6%います。

60歳代で住宅ローン残高がある人は決して珍しくありません。しかし、老後生活において返済の負担が大きくならないよう、計画的に借入を行いたいものです。

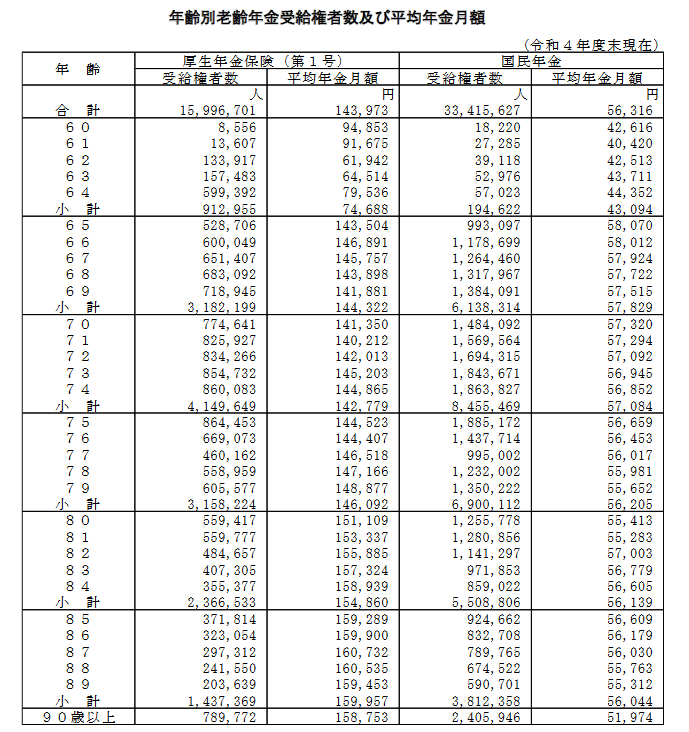

4.60歳代「おひとりさま」が知っておきたい「厚生年金&国民年金」の平均月額

人生100年時代ともいわれる老後生活において、収入の柱となるのが厚生年金や国民年金といった公的年金です。

老後対策を進める上で把握しておきたいのが、この年金月額です。

厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」をもとに、現在のシニア世代の年金事情を覗いて、老後生活をより具体的にイメージしてみましょう。

4.1 厚生年金の平均月額

〈全体〉平均年金月額:14万3973円

〈男性〉平均年金月額:16万3875円

〈女性〉平均年金月額:10万4878円

※国民年金の金額を含4.2 国民年金の平均月額

〈全体〉平均年金月額:5万6316円

〈男性〉平均年金月額:5万8798円

〈女性〉平均年金月額:5万4426国民年金の平均月額は男女ともに5万円台。厚生年金の平均月額は男女ともに10万円以上となりますが、約6万円の男女差があります。

厚生年金は現役時代の年収や年金加入期間が年金額に大きく影響するため、男女差だけでなく、個人差が大きいのも特徴のひとつといえます。

ご自身の年金見込額は「ねんきん定期便」や「ねんきんネット」で確認してみてください。

年金見込額と現在の生活費と照らし合わせ、年金収入だけでやりくりできるか計算しておくと良いでしょう。

5.おひとりさまでハッピーライフを!

60歳代おひとりさま世帯のお金事情を眺めてきました。

老後の貴重な収入源となる公的年金で十分だと感じる人は多くはないでしょう。

将来を見据えて、少しでも自分の資産をふやしたいと考えるのであれば、投資を取り入れることも一案です。

投資にはリスクが伴いますが、長い時間をかけて積立投資をすることにより、元本割れのリスクを軽減しながら資産をふやすことも可能になります。

老後に必要な資金を考えて、まずは目標額を決めてみましょう。それに向けて、どのような投資方法があるのか、自分に合った投資方法を探ってみましょう。

思い立ったが吉日です。いまからの行動が、将来大きな価値を生むかもしれません。ぜひライフプランを考えて、じっくりと向き合ってみてはいかがでしょうか