年末が近づくこの時期は、1年を振り返りながら今後の生き方を考える方も多いでしょう。

おひとりさまだと考える機会が多いのが「ひとりでどう生活していくか」ということ。

30歳代まではあまり考えてこなかった老後資金のことも、40歳代に入ると真剣に考えはじめる方も多いのではないでしょうか。

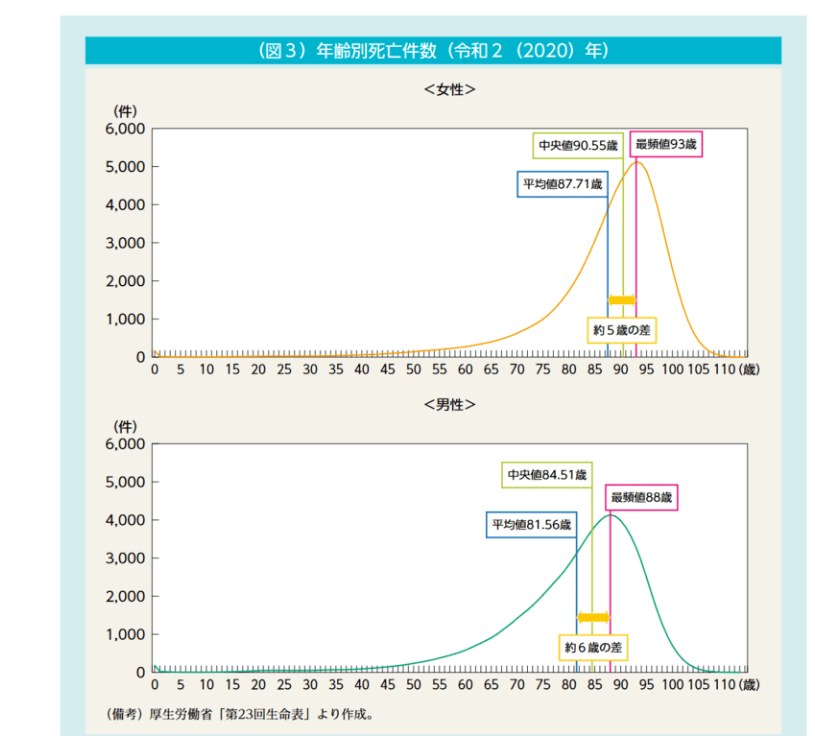

特に女性の場合、厚生労働省によれば寿命の平均は87.71歳、より実態に近い中央値は90.55歳となっています。

男性よりも平均寿命が6歳長い女性にとって、「人生100年時代」は他人事ではなく、現役時代からどう老後対策をとっていくかが重要となります。

今回は39歳独身女性Aさんの悩みをもとに、40歳からのおひとりさま女性向けの老後対策をみていきましょう。

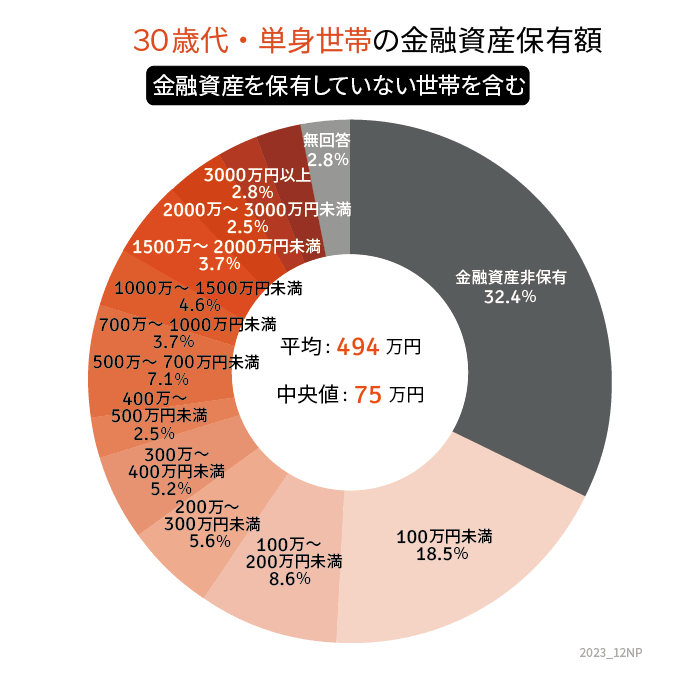

1.39歳独身女性です。みんないくら貯蓄を保有しているのでしょうか?

正社員やパートなど働き方を変えてきたAさんは、自分の貯蓄が平均より少ないのではないかと心配しています。

老後資金を考える際、まず同年代はどれくらい貯蓄を保有しているのかは参考になるもの。

今回は金融広報中央委員会「家計の金融行動に関する世論調査 令和4年調査結果」をもとに、30歳代・単身世帯の平均貯蓄額を見てみましょう。

1.1 30歳代・独身の平均貯蓄額とは

平均:494万円

中央値:75万円30歳代・単身世帯の貯蓄をみると平均が494万円でした。平均ということであれば、約500万円が目安になるでしょう。

しかし円グラフをみるとわかるように、貯蓄ゼロが約3割となっており、約半分が貯蓄100万円未満です。

より実態に近い中央値では75万円で、平均との差が400万円以上もあります。個人差が大きいため一概には言えないでしょう。

ちなみに40~60歳代の単身世帯の貯蓄の平均と中央値も確認します。

1.2 40~60歳代の単身世帯の貯蓄:平均・中央値

40歳代:657万円・53万円

50歳代:1048万円・53万円

60歳代:1388万円・300万円

※金融資産を保有していない世帯を含む平均貯蓄額では、年代を重ねるごとに増えているのがわかりますね。

老後資金を形成するうえでは、平均貯蓄額を一つの目安としたいところでしょう。

2.ひとりの老後生活費は月いくらかかりますか?

貯蓄額を見ましたが、実際にどれくらい老後資金が必要かには個人差があります。

たとえば家賃の負担がなければその分生活費は抑えられますし、月の赤字がなければ貯蓄を切り崩すこともないでしょう。

総務省統計局「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」によると、単身世帯の老後の生活費の平均は以下のとおりです。

2.1 65歳以上おひとりさまの月の生活費:15万5495円

食費:3万7485円

住居:1万2746円

光熱・水道:1万4704円

家具・家事用品:5956円

被服及び履物:3150円

保健医療:8128円

交通・通信:1万4625円

教養娯楽:1万4473円

その他:3万1872円

非消費支出(直接税・社会保険料):1万2356円上記は持ち家が想定されているため、持ち家であれば月15万円台が平均的な生活費になります。

賃貸に住んでいるAさんであれば、これに家賃を上乗せするため月20万円以上必要な場合もあるでしょう。

老後の生活費を考える上では生活費の多くを占める家賃や交通費などについて、老後の予定を検討しておきたいところです。

では、老後の収入の柱である年金の平均額はいくらでしょうか。

3.みんな本当は年金を月にいくら貰っていますか?

厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」を参考に現代の年金月額の平均を確認しましょう。

3.1 国民(基礎)年金の平均年金月額

全体:5万6368円

男性:5万9013円

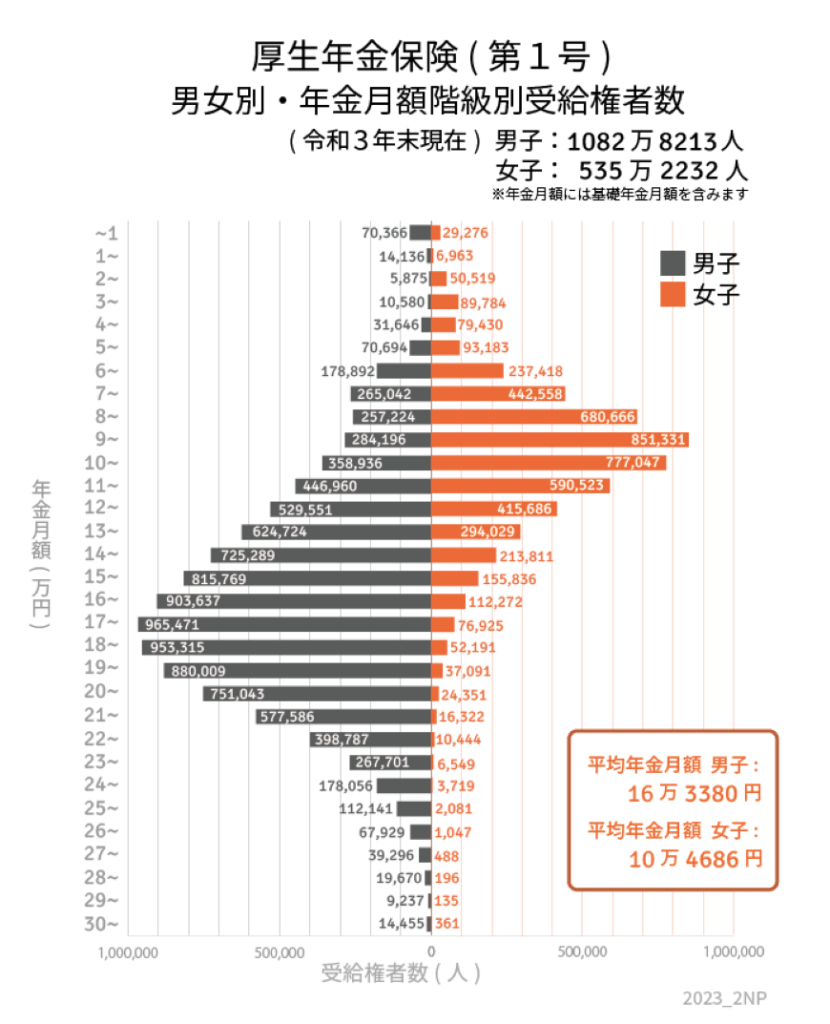

女性:5万4346円3.2 厚生年金の平均年金月額

全体:14万3965円

男性:16万3380円

女性:10万4686円

※国民年金部分を含む国民年金では5万円台、厚生年金では14万円台でした。

現役時代にはあまり意識しませんが、加入している年金により将来の年金受給額が左右されるため、早くから意識したいところです。

上記は平均額ですが、厚生年金をみると男性と女性で約6万円の差が見られます。

加入期間だけでなく、収入に応じた保険料を支払う厚生年金は、将来の受給額の個人差が下記のグラフの通り大きくなっています。

厚生年金の女性の平均は月10万円ですが、Aさんは一時期国民年金のみの期間があるため、平均より少なくなる可能性も考えられます。

ただ、厚生年金に加入している場合、現役時代の収入を上げることは、老後の年金額を上げることにも繋がります(上限あり)。

年齢を重ねるほど転職は難しくなりますが、現代は60歳代で働く方も多いもの。たとえば70歳まで働くと決めた場合、40歳からでも30年間の月日があります。

老後長く働き続けながら年金や貯蓄を増やすためにも、40歳前後であってもキャリアプランをきちんと考えることは重要でしょう。

4.ねんきんネットにログインして将来の受給予定額を確認。その他の老後対策は?

年金の平均額をみてきましたが、まずは老後生活の柱である年金の受給予定額を確認するためにも、ねんきん定期便やねんきんネットを活用することが老後生活の第一歩となります。

Aさんもまずはねんきんネットを利用して、将来の受給予定額を確認しました。

ただし年金額は改定されるため、老後を迎えるころには今よりも少なくなることも想定しておきたいところです。

老後資金対策の基本としては、年金受給予定額と老後の生活費を考えた上で目標額を決め、以下のような対策をとることでしょう。

4.1 公的年金を増やす方法を考える

国民年金のみの場合は国民年金基金もしくは付加年金に加入する(併用不可)、厚生年金に加入する、厚生年金に加入している場合は収入を増やす(上限あり)など、公的年金を増やす工夫をすることも可能です。

4.2 個人年金保険やiDeCoへの加入を考える

個人年金保険やiDeCoといった「私的年金」により、自分で年金を用意するという選択肢もあります。

他に毎月一定額貯金をするのに加えて、2024年からはじまる新NISAを利用して一部で資産運用をはじめるのも一つでしょう。

4.3 健康を意識しながら、長く働き続けるキャリアプランを考える

女性の平均寿命は長い一方で、いつリタイアして老後生活をはじめるかは基本的に自分で決めることができます。

長く働き続けることで仕事による収入を得て、貯蓄を増やしたり、年金を繰下げ受給したりという方法をとることもできるでしょう。ただし、繰下げ受給が本当に得かは個人差があるので慎重に検討してください。

人生100年時代においては、長く働き続けて老後を遅らせることも一つの選択肢です。健康を意識しながらできるだけ働き続けたいですね。

ただしいつまで健康に働けるかは自分で選べるものではないので、お金に働いてもらう資産運用を併用するのもいいでしょう。

5.40歳からひとりの老後対策に向けて動こう

40歳からであれば、65歳に退職するとしても老後まで約25年間あります。

この25年間のキャリアや貯蓄、資産運用、健康維持、人間関係等がリタイア生活後の生活を築くことになります。

40歳前後となると若いときに比べれば柔軟に仕事を変えるのは簡単ではなくなっているものの、今からできる選択肢も複数あります。

いつでも今が人生で1番若い時ですから、人生100年時代の今、みなさんもこれを機に老後対策について考えてみてはいかがでしょうか。