女性は平均寿命が長く、老後の生活費に不安を感じる方も多いのではないでしょうか。独身女性は、老後の収入の柱となる年金受給額が男性よりも低い傾向にあります。独身女性がもらえる年金の平均額、男性よりも年金額が少ない理由、年金の増やし方のヒントをお伝えします。

老後の年金、もらえる額はいくら?

厚生労働省の「令和2年度厚生年金保険・国民年金事業の概況」によると、老齢年金をもらっている人の平均年金月額は、国民年金5万6252円、厚生年金14万4366円となっています。これを男女別で見ると、国民年金は、男性5万9040円、女性5万4112円。厚生年金は、男性16万4742円、女性10万3808円です。受給金額の平均は、国民年金では男女差は約5000円ですが、厚生年金では6万円以上の開きがあります。

平均額は上記のとおりですが、分布においても男女では明確な違いがあります。

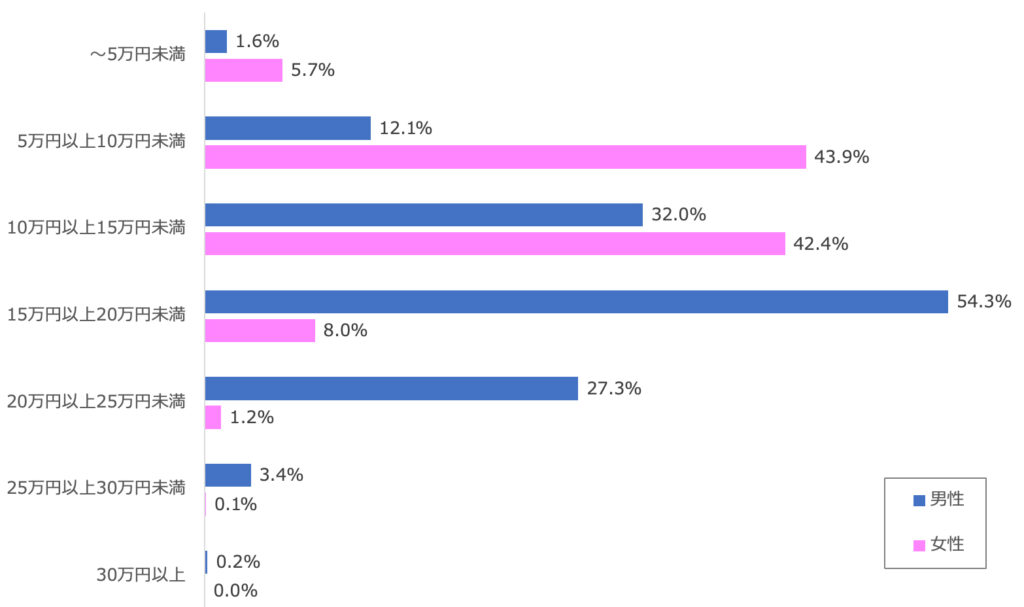

以下は、厚生年金(国民年金含む)の1ヶ月あたりの平均受給額を5万円ごとの金額別に示したグラフです。

厚生年金(国民年金含む)の1ヶ月あたりの平均受給額

男性は「15万円以上20万円未満」受給している人が54.3%で最も多いのに対し、女性は「5万円以上10万円未満」が43.9%です。これは、女性は国民年金の受給額に少し上乗せされた程度の金額しか受け取っていない人が、割合としては最も多いということを表しています。

男性よりも女性の方が年金額が少なくなりがちな理由

なぜ女性は男性よりも受け取れる年金の額が少ないのでしょうか?その理由は、女性の方が平均賃金が低く、勤続年数も短くなりがちなことが大きな要因といえるでしょう。

国民年金の受給額は「保険料を納付した月数」によって決まります。20歳から60歳までの40年間(480ヶ月)保険料を納めていれば、2022年(令和4年)4月分からの年金月額は満額で6万4816円です。なんらかの理由で保険料を納付しなかった期間があると、その分、年金額は減ります。

一方、厚生年金の受給額は「収入額」と「保険料を納付した月数」をもとに計算されます。会社員や公務員が加入する厚生年金は、現役時代の給与やボーナスが多いほど、また勤続年数が長いほど、老後に受け取れる年金額が増える仕組みになっています。

国税庁の「令和2年分民間給与実態統計調査」によると、賞与を含めた1年間の平均給与は男性(平均年齢46.8歳、平均勤続年数13.9年)532万円、女性(平均年齢46.7歳、平均勤続年数10.1年)293万円です。

独身女性の場合は出産や育児で退職するといったケースは少ないものの、親の介護などで退職し、勤続年数が短くなることも考えられます。一般的には男性の方が給与は高く勤続年数が長いため、年金の平均受給額は男性の方が高くなります。

独身で働いている女性の場合、厚生年金分も加算されるため、もらえる年金の額は女性全体の平均よりも多いかもしれません。とはいっても、男女全体の厚生年金の平均額は、月14.4万円ほど。そこから税金や社会保険料が引かれてしまうので、手取りはもっと少なくなります。それだけの年金額で生活するのは不安ですよね。そこで、年金を増やすことを考えてみましょう。

年金を増やすためにできること

年金を増やすために、「今からできること」と「将来できること」をわけて紹介します。

年金を増やすために今からできること①:自分でも老後に備えて投資や積み立てをする

公的年金だけに頼らず、税制優遇のあるiDeCo(イデコ・個人型確定拠出年金)やつみたてNISA(積立ニーサ)で資産を増やす備えをしましょう。その他、個人年金保険や財形年金貯蓄を活用するという方法もあります。

年金を増やすために今からできること②:付加年金・国民年金基金に加入する

個人事業主やフリーランスは、国民年金に上乗せして、付加年金または国民年金基金に加入することで年金額を増やせます。

年金を増やすために今からできること③:保険料の免除期間があったら遡って納付する

国民年金には、学生や収入が少ない人のために、保険料の免除、納付猶予・特例制度があります。ただし、その期間分は年金が減額されてしまうため、保険料を後払い(追納)しましょう。なお追納できるのは10年(未申請の場合は2年)前の分までです。

年金を増やすために将来できること①:年金の受取り時期を先延ばしする

65歳から受給する年金を繰り下げ受給すると、1カ月あたり0.7%受給額が増えます。最長75歳まで繰り下げると84%の増額となります。

年金を増やすために将来できること②:国民年金に任意加入する

国民年金を満額で受け取るには、40年間加入している必要があります。もし、加入期間が40年に満たないときは、60歳から65歳(国民年金の受給者資格期間を満たしていない場合は70歳)までの間も国民年金に加入して年金額を増やしましょう。なお、任意加入中は付加年金にも加入できます。

年金を増やすために将来できること③:60歳以降も働く

会社員や公務員は、定年以降も働くことで、最長70歳まで厚生年金に加入し続けることができます。厚生年金の加入期間が長くなる分、年金額を増やせます。

女性の年金の平均受給額は決して十分な金額ではないのが実情です。少子高齢化が進むことで、今後もらえる年金額が減ったり、給付開始年齢が引き上げられたりする可能性もあります。まずは、自分が受け取れる年金額の現実を知り、将来に向けて少しずつでもできることから取り組んでいきましょう。