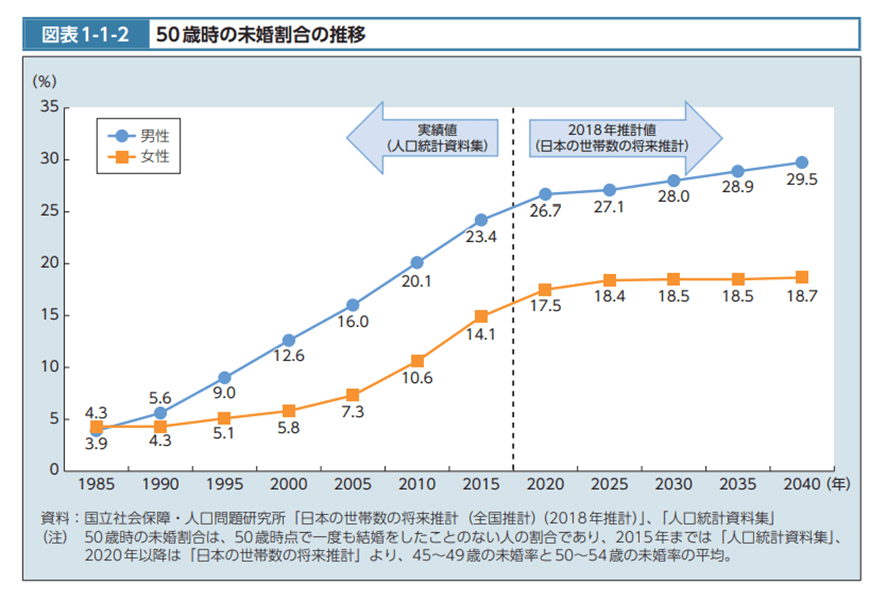

ひとり暮らしにかかる生活費は、2人暮らしと比較して、半分になるわけではないことはみなさんよくご存知だと思います。厚生労働省が公表した「2021年版(令和3年)厚生労働白書」によると、2020年の50歳時の未婚割合は男性が26.7%、女性が17.5%となっています。

2040年には男性29.5%、女性18.7%になると予想され、今後ますます、おひとりさまが増えると考えられます。

そんなとき気になるのは、ひとりで生活するための年金や貯蓄といったお金の準備ではないでしょうか。今回は、老後を安定的に暮らす、お金の事情について考えます。

おひとりさまの老後、生活にはどれぐらいの費用がかかる?

厚生労働省によると、2020年度の日本人の平均寿命は、男性81.64歳、女性87.74歳となり、過去最高となりました。今後ますます平均寿命が延びることが予想されます。おひとりさまの生活を考えるにあたり、老後の生活にどのくらい費用がかかるのかをおさえましょう。男性・女性それぞれ、平均寿命を目安でみていくことにしましょう。

65歳以上、おひとりさまの男性・女性それぞれにかかる生活費

総務省「家計調査報告(家計収支編)令和3年度(2021年)単身世帯詳細結果表」によると、 65歳以上の高齢単身無職世帯の男女別の生活費は以下のとおりです。

男性:年間163万4520円(月額13万6210円)

女性:年間165万1836円(月額13万7653円)

生活費については、男性・女性で大きな差はみられません。

65歳以上、おひとりさま男性・女性の年金収入

老後の生活のベースとなる公的年金の男性・女性別の平均受給額は、「令和2年度(2020年)厚生年金保険・国民年金事業の概況」(厚生労働省)によると、65歳以上の厚生年金保険(老齢基礎年金を含む)の年金額は以下のとおりになっています。

男性:年間204万4692円(月額17万391円)

女性:年間131万460円 (月額10万9205円)

厚生年金は、加入期間・年収が大きく影響する報酬比例方式で計算されます。男性、女性の平均受給額における差は約6.1万円あり、理由としては賃金差が挙げられます。

おひとりさま男性・女性の収支

先述した「総務省の家計調査」「厚生労働省の厚生年金保険」をもとに、収支を試算してみましょう。

男性:204万4692円(年金収入)-163万4520円(生活費)=41万172円

女性:131万460円(年金収入)-165万1836円(生活費)=▲34万1376円

なお、この調査に参加した人々は、男性72.7%・女性83.9%が持ち家です。もし、賃貸物件に住まわれる方の場合、上記の生活費に別途家賃代が発生します。そうなれば、上記よりも生活費を多く見積もる必要があります。

男性の収支は、一見すれば年金収入だけで生活ができそうにみえます。一方、女性の収支を見ると、男性よりも女性の方が受け取る年金は少ないため、老後資金が毎年約34万円不足することがわかります。

これより、老後の生活を考えたなら、女性のおひとりさまは、少なくとも65歳~平均寿命の約88歳までを考えるならば「34万円×23年分=782万円」以上の貯蓄は必須といえるでしょう。

また、男性のおひとりさまは、先述した男性の厚生年金平均受給額よりも実際が少ないのであれば、65歳~平均寿命の81.64歳まで「不足分×17年分」の貯蓄が必要となるでしょう。

なお、男性・女性ともに、家賃が発生する場合は、その分多めに準備が必要です。

おひとりさまの老後準備:50歳を目途に収支を考えた貯蓄

男性・女性のおひとりさまどちらも、50歳になったら年間生活費を洗い出し、老後受け取る予定の年金を「ねんきん定期便」などで確認し、収支が合うかどうかを確認しておきましょう。

そして、生活費と年金受給額の差額の不足分が準備できているかどうかを確認し、足りなければ、貯蓄しましょう。

貯蓄として有効なものに、iDeCo(イデコ・個人型確定拠出年金)やつみたてNISA(ニーサ・少額投資非課税制度)があります。iDeCoは、積立・運用・受け取りのどの時点でも税制優遇を受けることができる制度です。

まず、毎年拠出した積立金はすべて所得控除の対象になり、所得税や住民税を安くすることができます。そして、iDeCoの運用で得た利息、投資での利益には税金がかかりません。さらに受取時は、一時金の場合は退職所得控除、年金の場合は公的年金等控除の対象になります。

また、つみたてNISAは、投資信託などで得た配当金や分配金、売却益などに対して、通常であればかかるはずの税金(20.315%)がかからなくなる制度です。毎年40万円まで、投資の利益にかかる税金を最長20年間非課税にできます。

おひとりさまの貯蓄以外の老後準備としては、健康寿命を延ばすことも大事です。元気であれば、少々貯蓄が足りなくても、長く働くこともでき、その分年金を繰下げすることもできます。

早いうちから老後生活をイメージしておけば、補う方法が見つかるはずです。