生涯未婚率は男女ともに年々上昇しています。独身で老後を迎えた場合に、生活費や介護費用など、必要資金はどのくらいになるのでしょうか。賃貸住まいのケースで解説します。

独身の高齢者世帯には、配偶者との離婚や死別により独身となったパターンと、未婚のまま高齢者となったパターンがあります。

離婚件数は、2002年をピークとして減少傾向にあるものの、生涯未婚率(50歳時の未婚割合)は上昇傾向となっています。2040年には男性の場合約3人に1人、女性の場合は約5人に1人の割合に達する見込みです。現在、独身の高齢者世帯数は、約737万世帯となっており、65歳以上の高齢者がいる世帯の約3分の1を占めていますが、今後も増える可能性があります。

なお、独身の高齢者世帯のうち、賃貸住宅に住んでいる人の割合は33.5%です。

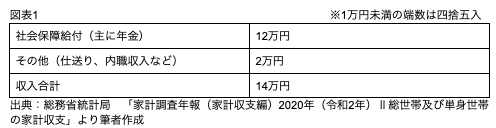

独身で賃貸住まいをする場合に必要な老後資金はいくらなのか、独身かつ無職の高齢者の家計状況を基に計算してみましょう。収入は図表1の通りです。

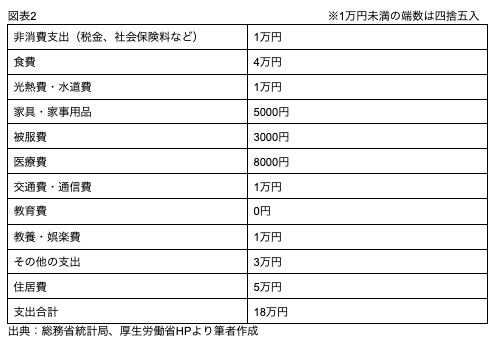

支出は図表2の通りです。

住居費については、1畳当たり家賃の平均額(3064円)に単身者の最低居住面積水準(25平方メートル)を掛け合わせて算出しています。なお、1畳=1.62平方メートルとしています。

収入から支出を差し引きますと、毎月の不足額は約4万円です。

男性の平均寿命は約81歳、女性の平均寿命は約87歳のため、65歳から亡くなるまでの間に不足する金額は、おおよそ次のようになります。

●男性:4万円×12ヶ月×(81歳-65歳)=768万円

●女性:4万円×12ヶ月×(87歳-65歳)=1056万円

これらの生活費に加えて、独身の場合は将来的に介護施設への入居をはじめとする、介護費用についても想定しておいた方がよいでしょう。また、最低限の葬儀代についても考えておく必要があります。

賃貸住宅に住む独身の高齢者が、老後費用として用意しておかなければならない金額は、男性であれば約800万円、女性の場合は約1100万円です。「2000万円問題」として話題になった金額と比べれば少ないものの、独身の場合には、万が一老後資金が不足した場合に、配偶者に頼ることはできません。

年金や退職金などの制度もありますが、現在予定している金額が満額受け取れる保証はないため、ある程度の自助努力が必要です。NISAやiDeCoなどの制度を活用しながら、老後資金については早い段階から準備しておきましょう。

<ファイナンシャルフィールド>

【おひとり様の老後】老後も「賃貸」で暮らしたいです。資金はいくら必要ですか?