37歳貯金250万の独身女性が必要な老後資金についてアドバイスをもらっていますので紹介します。

■相談者

レアルさん(仮名)

女性/会社員/37歳

大阪府/実家で親と同居

■家族構成

父(自営業/60代)、母(無職/60代)

■相談内容

実家暮らしでお金に対する危機感を持たないまま生涯独身が見え始め、急に焦り始めました。ネットなどでシングル女性に必要な老後資金はいくらかを調べても媒体によってバラバラで余計に混乱しています。金銭感覚を身につけるために一人暮らしをするべきかとも思いますが、実家暮らしが成り立っている今は頑張って貯めた方が賢いのかとも思いますし、今の仕事が激務薄給(過労死ラインに近い時間のサービス残業がほぼ毎月あり)というのも、一人暮らしをためらう大きな理由です。いったい何から手を付ければ良いのかアドバイスを頂きたいです。また、入院保険は掛けすぎかと思いますが、現時点で治療は不要なものの健康告知で引っかかる病気があるので、解約できずにいます。

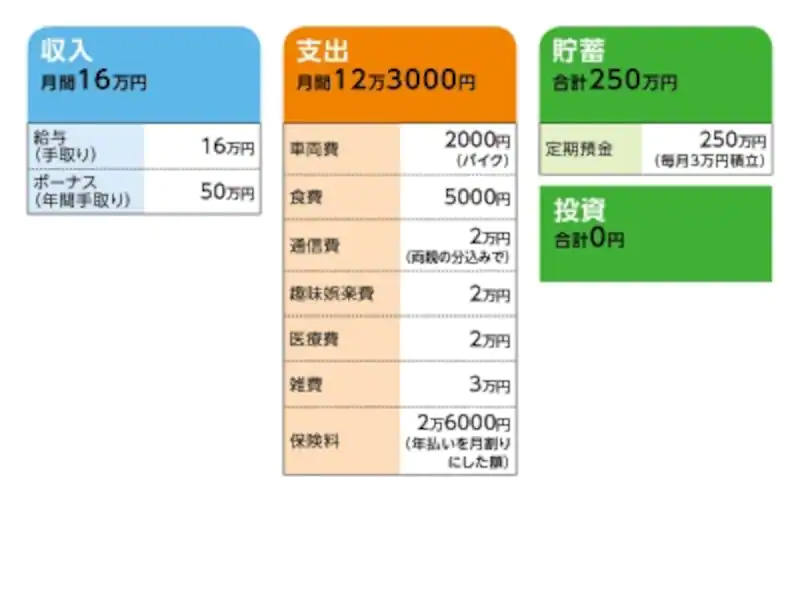

■家計収支データ

■家計収支データ補足

(1)実家について

両親が購入したマンションだが、現在築40年は超えている。リフォームは今後必要になってくる。

(2)親の職業と収入について

父は自営。収入は一定ではないが、継続的に収入は得ている。年金受給額は8万円。母親が65歳になっても父が働ける状態なら、母の年金は繰り下げ受給を考えている。

(3)ボーナスの使いみち

今まではほぼ全額奨学金返済に充てていた。今後は貯蓄に回す予定。

(4)加入保険の保障内容

・本人/がん保険(終身払い終身保障、入院1万円、診断給付金100万円)=保険料年額3万5000円

・本人/医療保険(終身払い終身保障、入院5000円、手術給付金あり)=保険料年額2万円

・本人/個人年金(60歳から10年確定、年金額42万円)=保険料年額11万円

・本人/個人年金(60歳から10年確定、年金額36万円)=保険料年額12万円(※55歳払い込み終了)

・本人/共済(入院4500円、病気死亡400万円)=保険料月2000円

(5)医療費について

うち1万2000円は保険の効かない鍼・マッサージ。仕事が激務のため、やめられない。

(6)雑費について

美容院、エステ、化粧品、衣料品に使うが、毎月3万円使い切るわけではなく、余れば貯蓄に回している。

(7)仕事について

(相談者コメント)「定年は65歳ですが、毎月過労死ラインに迫るサービス残業があり、このままでは心身ともに持たないので転職を考えています。国家資格を複数所持しており、健康であれば仕事に困らないので、収入より長く健康的に働ける職場の方が良いかなとも思い、転職についてはかなり悩んでいます」

■FP八ツ井慶子からの3つのアドバイス

<アドバイス1 ネットは参考にとどめ、必要額は自分で割り出す>

必要な老後資金についてネットで調べても、回答がバラバラで余計に混乱してしまうとのこと。しかも、レアルさんは、老後に関していろいろ勉強もされていることが、文面から伝わります。それなのに、得られる答えが違うのですから、余計に不安になってしまうというのは、正常でごく自然な気持ちだと思います。

なぜ媒体によって計算結果が異なるのかというと、計算する前提条件が違うためでしょう。老後にかかる生活費も期間も、そして予想されるイベントも人それぞれ。ある意味、違って当たり前。同様の回答が得られないのも、しごく当然なのです。ネットは参考になるが、そこに自分の明確な答えはない。そう考えちゃってください。したがって、老後資金をどの程度準備できるのか、具体的に試算をしてみるといいでしょう。

まず、毎月の貯蓄ですが、貯蓄性のある保険の保険料を除けば、定期的に貯めているのは月3万円。ただし、実際はデータにある雑費などが余るとのことですから、仮に平均して月4万5000円貯蓄できるとします。ボーナスは今後、全額貯蓄に回すとなると、この貯蓄ペースを維持できれば、定年の65歳までの28年間で2912万円。今、手元にある貯蓄230万円と、個人年金保険からの年金額780万円を加算すると3922万円。これがレアルさんが用意できる老後資金の見込み総額となります。また、退職金も受け取れるのであれば、さらに上積みできますね。

<アドバイス2 用意できる資金でリタイア後を描くことが大事>

おそらく、レアルさんが気にされているのは、仮に3922万円の老後資金が用意できたとして、それが足りるかどうかだと思います。しかし、大事なのは足りるかどうかではなく、足りるようにするにはどうするか、です。つまり、この資金で、どのようなリタイア後の人生を描けるかなわけです。

老後にかかる生活費や予備費、予定されるイベントの費用(住宅リフォーム費用など)を考えて、公的年金での不足分を、用意した老後資金でカバーできるかどうか。足りないようであれば、今から生活費を見直しましょう。

例えば、老後の生活費が公的年金だけでは月5万円不足するなら、65歳から90歳までの25年間で1500万円不足することになります。それが月10万円の不足なら、トータルで3000万円となります。

もちろん、どんなに計算しても100%安心はできないでしょう。ただ、それはレアルさんに限らず、誰でも同じです。ならば、不確定な部分がある以上、完璧な答えを求めるよりも、何ができるかということに考えを切り替える方が賢明ではないでしょうか。もちろん試算であっても、目安になれば、貯蓄目標も立てやすくなります。

また、持ち家であることや厚生年金に加入していることを考慮すれば、4000万円近い老後資金は、一般的に考えて、それなりに安心できる額だとも言えます。それだけのポテンシャルを、レアルさんは持ち合わせているのです。したがって、ただやみくもに心配したり焦ったりすることは、せっかくの健全性を損なってしまう気がします。

<アドバイス3 収入は下がっても長く働くことで対処できる>

老後資金以外に、気になる点をいくつか。まず、「金銭感覚を身につけるために一人暮らしも考えている」とのこと。しかし、一人暮らしは家賃が発生しますし、食費や水道光熱費も今以上にかかります。赤字にしないためには、美容にかかるコストや鍼・マッサージ費用をカットせざるを得なくなるでしょう。その結果、ストレスもたまりやすくなります。「一人暮らしをしたい!」と思えるほどの目標や思いがないと、単にストレス状態に陥るだけかもしれません。言い換えれば、金銭感覚を身につけたいと思う、思いの強さが肝要です。

<All About マネー>

37歳貯金250万。独身に必要な老後資金がわかりません