今年も残りわずかですが、1年を振り返って貯蓄額が増えた人はどれくらいいるでしょうか。物価高が続き、思うように貯蓄ができなかった人もいることでしょう。

厚生労働省「令和5年簡易生命表の概況」によれば、日本人の平均寿命は男性が81.09歳、女性が87.14歳です。そのため、70歳代であっても、将来を見据えた家計を考えなけば、生活費が不足する可能性があります。

今回は、70歳代の貯蓄額について紹介します。併せて、厚生年金や国民年金の平均月額にも触れながら、老後の収入について考えてみましょう。

1.【70歳代】おひとりさまの平均貯蓄額はいくら?

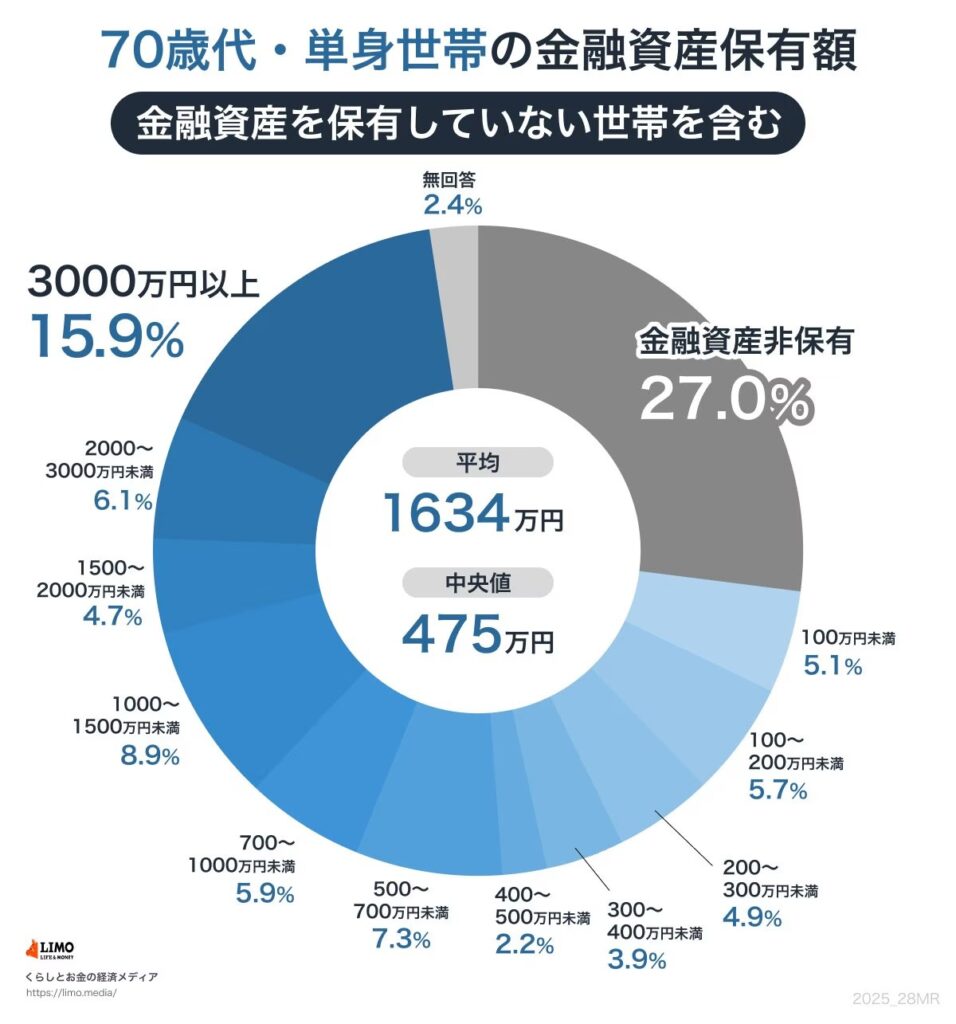

【円グラフ】70歳代おひとりさまの貯蓄額《平均・個人差・中央値》

J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2024年」から、70歳代おひとりさまの貯蓄額の世帯分布を見ていきます。

1.1 70歳代おひとりさまの貯蓄額「平均値と中央値」

70歳代おひとりさまの貯蓄額は、以下のような割合です。

金融資産非保有:27.0%

100万円未満:5.1%

100~200万円未満:5.7%

200~300万円未満:4.9%

300~400万円未満:3.9%

400~500万円未満:2.2%

500~700万円未満:7.3%

700~1000万円未満:5.9%

1000~1500万円未満:8.9%

1500~2000万円未満:4.7%

2000~3000万円未満:6.1%

3000万円以上:15.9%

無回答:2.4%70歳代おひとりさまの貯蓄額は、平均1634万円です。しかし、貯蓄額が500万円未満の世帯は48.8%と約半数を占めています。

そのため中央値の475万円が、より多くの世帯の実態に近い貯蓄水準を表していると言えるでしょう。

1.2 70歳代おひとりさまの貯蓄額「ゼロの割合」

70歳代おひとりさま世帯のすべてに貯蓄があるわけではありません。「貯蓄額ゼロ」世帯の割合に注目すると、全体の27.0%、約4人に1人が貯蓄がないということになります。

一方、貯蓄額が3000万円以上の70歳代おひとりさまは15.9%を占めています。これに2000万円~3000万円未満の世帯を合わせると、貯蓄額が2000万円以上の世帯は22.0%となります。

貯蓄ゼロ世帯と貯蓄額2000万円以上の世帯割合が、ほぼ同じ割合となっています。

このような背景もあり、高齢者の生活実態における金融格差が、近年は問題視されています。

2.厚生年金・国民年金「平均月額はいくら?」

先述の70歳代おひとりさまの平均貯蓄額が、「多い」と感じた方はどれくらいいるでしょうか。70歳代の貯蓄額が多いかどうかは、受給している年金月額をもとに考える必要があります。

そこで、今のシニア世代が受け取るる年金額について、厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」をもとに紹介します。

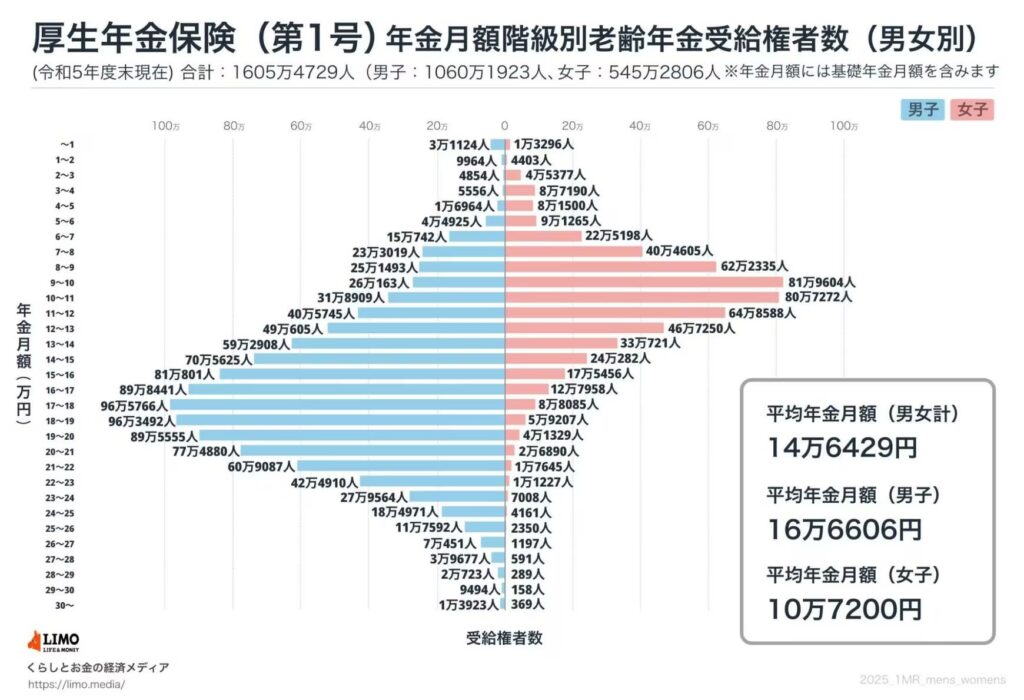

2.1 厚生年金の平均月額

現役時代、会社員や公務員など、厚生年金に加入していた70歳代おひとりさまは、厚生年金を受給できます。

厚生年金(国民年金部分を含む)の平均年金月額と受給権者の割合は以下のとおりです。

厚生年金の平均月額

2023年度末における厚生年金の受給権者は、男女全体で1605万4729人です。また、国民年金を含む厚生年金の平均月額は以下のようになっています。

全体:14万6429円

男性のみ:16万円6606円

女性のみ:10万7200円女性は、妊娠・出産や子育てなど、厚生年金の加入期間が短くなるケースが男性と比べると多い傾向があります。そのため、男性と比較すると厚生年金の月額は少なくなっています。

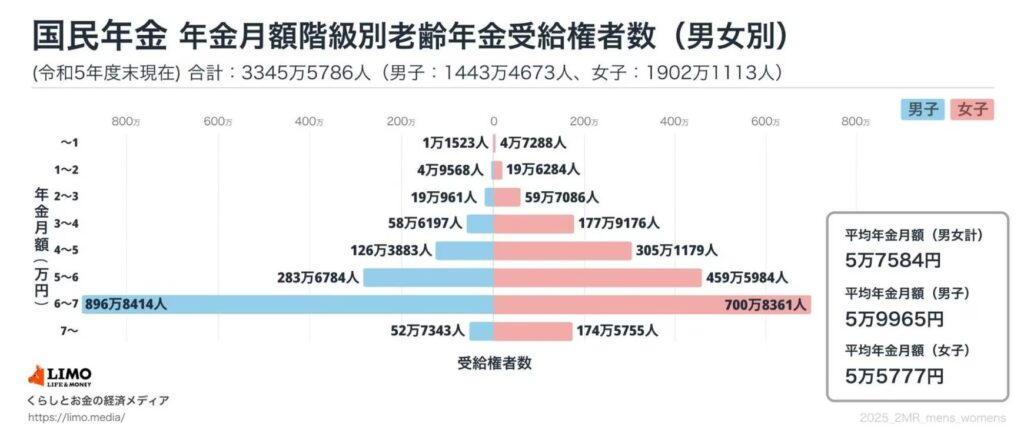

2.2 国民年金の平均月額

国民皆年金制度のもと、原則として20歳になると国内在住のすべての人が国民年金に加入します。厚生年金は国民年金に上乗せされる年金ですが、自営業者などは厚生年金に加入できません。

そのため、国民年金の加入者は、老齢基礎年金のみの受給となり、以下のような平均年金月額となっています。

国民年金の平均月額

全体の平均:5万7584円

男性の平均:5万9965円

女性の平均:5万5777円国民年金の平均月額は6万円未満です。70歳代で国民年金のみ受給している人の多くは、貯蓄を取り崩しながら生活していることが推測されます。

たとえば、生活費が1カ月20万円だった場合、男女の平均月額である5万7584円受給する人であれば、毎月14万2416円の不足です。1年間で170万8992円、5年で854万4960円を貯蓄で補わなければなりません。

このように考えると、70歳代おひとりさまの貯蓄額が、多いか少ないかを判断しやすくなるでしょう。

3.70歳代の老後を豊かに過ごすためにできることとは

70歳代になったとき、多くの方が豊かな生活を送りたいと考えていることでしょう。老後の暮らしを支える生計を作るためには、老後に向けた資産作りが重要です。

経済的な不足が考えられる70歳代に向けた資産形成や年金の増額には、以下のような方法があります。

・新NISAやiDeCoで資産形成

・国民年金基金で公的年金を増やす

・私的年金に加入する

・仕事を続ける近年は、70歳代になっても働く人は増えています。年金だけでは不足しがちな生活費や、80歳代・90歳代など先の生活費を考えて働く人も多いようです。

毎月の年金額は、年金に加入していた期間や保険料の納付期間が影響します。そのため、人によって受給額は異なります。

70歳代でより良い老後生活を送りたいなら、今から老後に向けた資産形成を始めてみましょう。ただし投資にはリスクがある点を理解し、自己責任でおこなうことが大切です。